Сокращение резервов нашло своё отражение в пессиместических относительно гривны материалах в СМИ. Весьма вероятно, что подрастут девальвационные ожидания населения и бизнеса. Особенно это вероятно в свете предстоящих выборов, после которых, как считается, может случиться девальвация. Насколько же оправданы эти ожидания?

Что влияет на курс гривны

Чтобы ответить на этот вопрос, нужно посмотреть на те статьи платёжного баланса, которые, в первую очередь, и определяют динамику курса гривны. Это состояние текущего счёта (баланс торговли и баланс прямых переводов), рефинансирование внешних долгов и спекулятивный спрос на валюту со стороны населения и финансового сектора.

Читайте такжеМВФ огласил результаты проверки Украины

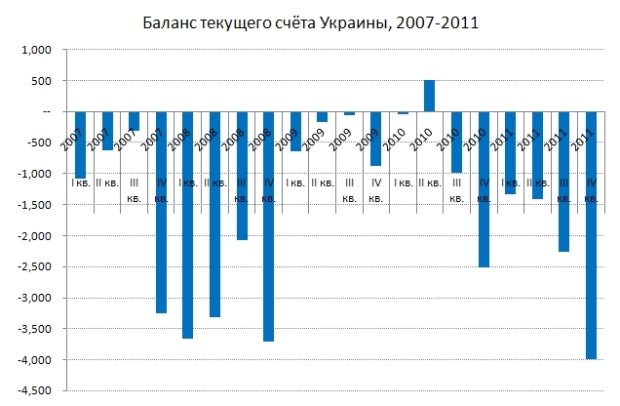

Состояние текущего счёта в Украине имеет ярко-выраженную сезонность, вызванную осенними закупками российских энергоносителей. За последние пять лет отрицательный баланс текущего счёта в четвёртом квартале (за исключением 2010 года, когда баланс был один квартал положительным) в среднем был примерно равен отрицательному балансу в первом, втором и третьем квартале вместе взятых. Несомненно, нечто подобное ждёт нас и в этом году, что усилит давление на гривну.

Потребность украинских банков и компаний реального сектора в рефинансировании связана с относительно высоким уровнем внешнего долга в бедной внутренними финансовыми ресурсами украинской экономике. В нормальной ситуации наш бизнес привлекает больше зарубежных долговых средств, чем выплачивает. Однако внешние финансовые рынки не всегда открыты для украинских компаний. В кризисных ситуациях рисковым заёмщикам – а все сектора украинской экономики являются рисковыми заёмщиками – кредиты доступны лишь под неподъёмно высокий процент.

За последние пять лет отток средств населения и бизнеса в наличную валюту происходил каждый квартал, кроме одного. Национальная валюта не вызывает у граждан доверия в качестве инструмента сбережения, и даже в качестве платёжного средства (в теневом секторе) её нередко заменяет доллар США. Как правило, население реагирует на новостной фон, закупая валюту более активно в том случае, если последний негативен для гривны.

Краткосрочные перспективы

Экономисты Международного валютного фонда прогнозируют снижение резервов НБУ до конца года на уровне примерно $5 млрд. Фонд, однако, не прогнозирует значительных изменений курса гривны в этом году – ожидаемый среднегодовой курс гривны к доллару равен 8,04.

Этот сценарий не предполагает сильного ухудшения ситуации на внешних рынках. Продолжающийся кризис в Еврозоне, соответственно, может его нарушить – если в этот раз Центральным банкам мира не получится забросать проблему деньгами, как они это делают каждый год из последних трёх.

Обострение кризиса несёт угрозу, в первую очередь, через закрытие внешних рынков для украинских компаний. Это лишает их возможности рефинансироваться и отрезает страну от важного источника притока валюты. Население, в свою очередь, реагирует на обострения панически и увеличивает отток средств в наличную валюту. Получается такой себе двойной удар по гривне.

Читайте такжеПрогнозируя кризис, рано или поздно можно угадать, - аналитик

Однако, крайне маловероятно, что власть пойдёт на девальвацию в преддверии выборов. Резервы дают Нацбанку определённый запас прочности и, если кризис в Еврозоне не приобретёт вдруг масштабы, сопоставимые с финансовым кризисом 2008 года, этого запаса прочности хватит для того, чтобы удержать курс гривны.

После выборов

Сложно спрогнозировать поведение как курса гривны, так и экономики в целом, во время и сразу после выборов. Политические риски велики – от дестабилизации ситуации внутри страны до внешней изоляции. Кроме того, само наличие этих рисков будет угнетать экономическую активность и провоцировать население на выход в валютный кеш. Несомненно, перед выборами давление на курс и резервы НБУ возрастёт.

Читайте такжеРубль пошатнулся, гривне – приготовиться

Однако, если исходить из того, что нынешнее правительство останется на своём месте, либо будет быстро сформировано новое (неважно, оппозиционное, или провластное), спрогнозировать ситуацию легче. В следующем году Украина должна вернуть $6 млрд кредита МВФ. Маловероятно, чтобы ситуация на финансовых рынках позволила нам рефинансировать эту сумму без внешней поддержки. Нас ждёт либо возобновление программы МВФ, либо договорённость с Россией – скорее всего, первое.

Относительно гривны позиция МВФ давно озвучена: Фонд требует постепенного перехода к плавающему курсу. Судя по заявлениям украинских официальных лиц, они готовы к такому переходу, просто не хотят его осуществлять перед выборами, чтобы не вызвать недовольство населения. В июне идею об отказе от фиксированного курса поддержали, в той или иной форме, и президент Янукович, и председатель НБУ Арбузов, и глава Минэкономики Пётр Порошенко.

Читайте такжеКак Украина импортирует кризисы

В основном, ожидается, что, после того, как гривну отпустят, произойдёт контролируемая (ввиду наличия у Нацбанка ресурсов МВФ) девальвация. В качестве основного аргумента приводится мысль о негативности сведенного платёжного баланса.

Однако, этот вопрос не так однозначен – в середине 2010-го и в начале 2011-го мы уже имели положительное сальдо платёжного баланса. Объясняется оно, главным образом, положительной для украинских заёмщиков динамикой зарубежных долговых рынков. Программы «количественного смягчения» ФРС США и схожие программы других Центральных банков облегчали ситуацию на финансовых рынках и позволяли украинским компаниям и банкам легче рефинансироваться и привлекать новые долги.

Если к началу 2013 года снова случится нечто подобное, вполне возможно, что плавающая гривна будет сначала ревальвировать, а не падать. Для Украины это было бы очень выгодно, так как принесло бы убытки спекулятивным игрокам, ставящим на девальвацию, и сбило бы девальвационные ожидания населения.

В конце концов, одним из принципиальных источников недоверия к гривне является тот факт, что граждане практически никогда не видели её растущей. Ведь Нацбанк весь период бума 2000-х, когда гривна должна была расти, держал курс на месте. Ревальвация сразу после перехода к более свободному курсообразованию продемонстрировала бы населению, что плавающий курс вовсе не подразумевает перманентного падения.