Владимир Застава, Институт Горшенина: Уважаемые коллеги, мы начинаем круглый стол. Вы знаете, что Институт Горшенина постоянно следит за состоянием украинской экономики. И когда в конце 2011 – начале 2012 года мы вместе с экспертами подводили экономические итоги года и пытались построить краткосрочный прогноз, большинство экспертов на тот момент заявляли, что 2012 год для украинской экономики будет годом стабильности. Кто-то называл фактор выборов и говорил, что власть не допустит каких-либо резких изменений, чтобы это не отразилось на реноме власти. Кто-то говорил, что в этом году все макроэкономические показатели стабильны и конъюнктура внешних рынков такова, что торговый баланс Украины будет так же стабилен и т.д.

Но что касается 2013 года, то ряд экспертов с определенной опаской говорили, что следующий год – один из пиковых по выплатам внешнего долга Украины. И с учетом ухудшения экономической ситуации, с учетом рецессий как в Европе, так и США, и, как мы понимаем, уже и в Китае, Украине все тяжелее будет заимствовать средства для того, чтобы, например, рассчитаться по внешним долгам. Так же не очевидна ситуация на внешних рынках – будут ли востребованы украинские товары.

Об этом мы сегодня и поговорим. Попытаемся объективно разобраться в ситуации, так как в последнее время опять начали «рисовать страшилки» в СМИ относительно украинской экономики. В частности, согласно исследованию, которое проводилось в 59 странах мира, Украина вошла в пятерку стран с наибольшей вероятностью дефолта в следующем году. Так ли это? Какие у нас есть риски? Сможем ли мы их преодолеть, если действительно эти риски существуют?

Первое слово я передаю господину Юрчишину. Прошу, дайте экономическую оценку ситуации.

Василий Юрчишин, директор экономических программ Украинского центра экономических и политических исследований им. Разумкова: Спасибо. Я приготовил несколько слайдов, которые, наверное, должны показать то, что, к сожалению, ситуация в этом году не столь радужная, как хотелось бы.

Нужно начать с того, чтобы посмотреть на возможности финансирования наших внешних долгов, тех ресурсов, которые Украина должна так или иначе в этом году иметь, чтобы рассчитаться по внешним обязательствам.

Я буду часто ссылаться именно на иностранные, инвестиционные банки, в частности Credit Suisse, потому что в последнее время я заметил, что наш центральный банк очень нервно относится к тому, когда некоторые монетарные показатели начинают трактоваться не так, как он трактует. Поэтому чтобы немного уйти от этого, я буду часто ссылаться именно на иностранных представителей.

Итак, Credit Suisse – один из крупнейших инвестиционных банков в мире – говорит о том, что Украине в этом году для финансирования внешних обязательств потребуется почти 40% ВВП в долларовом эквиваленте. То есть это очень большой показатель. Причем эти 60 млрд. рассредоточены: внешнеторговый дефицит – на уровне 10 млрд., краткосрочные долги – более 30 млрд. Понятно, что значительная доля краткосрочных долгов в этом году и, наверное, они перейдут в следующий год, будут рефинансированы.

Но обратите внимание, что не ожидается получение ресурсов от международных институциональных инвесторов. Ожидается, что для финансовой стабилизации Украина вынуждена будет потратить из резервов около 8 млрд. долл. То есть этот процесс уже, к сожалению, начался. Если мы возьмем потери в резервах Украины с мая по июнь, это уже 2 млрд. долл. Учитывая то, что осень у нас всегда гораздо более серьезная, то оценка 8 млрд. долл. потери резервов может выглядеть достаточно оптимистично.

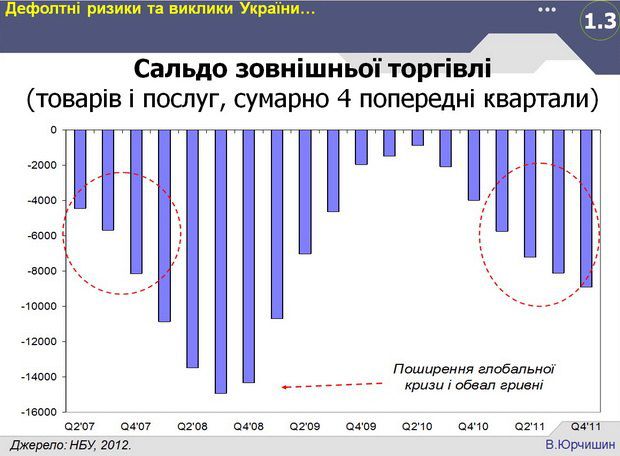

По поводу платежного баланса. Если в начале года говорили о том, что, возможно, конъюнктура рынков каким-то образом улучшится и мы что-то сможем выиграть, то на сегодня видно, что сальдо текущего счета повторяет свою динамику предкризисного 2008 года. И на сегодня пока не видно, может ли произойти какое-то изменение во внешней торговле.

В этом контексте напрашивается вопрос о девальвации – нужна ли она, будет ли она и сможет ли она нам помочь. Вообще в мире девальвация национальной денежной единицы используется и достаточно часто – успешно. Примеры девальвации и ухода от шока текущего счета есть в разных странах, в том числе и развитых – Швеции, например. Но здесь я отмечу очень важный момент: уход от внешнеторговых шоков за счет девальвации возможен лишь в том случае, если в экономике происходят структурные изменения. Если же структурных изменений не происходит, то уход от шока является лишь краткосрочным.

И теперь, если мы в этом контексте посмотрим на украинскую динамику, то мы увидим, что девальвация произошла, но по большому счету толку от этого для платежного баланса Украина не получила, то есть получила просто передышку. Поэтому если мы говорим о девальвации в этом или следующем году, то мы должны очень хорошо понимать: поможет ли девальвация макроэкономическим счетам Украины. По крайней мере, пока не происходит изменений в структуре экономики – а они либо крайне слабо происходят, либо не происходят, – то уйти от того, чтобы через девальвацию помочь платежному балансу, на сегодня представляется маловероятным. К сожалению, такая динамика продолжается и на следующий год. Возможно, платежный баланс немножко улучшится за счет снижения мирового спроса в общем, но это будет снижение и по экспорту, и по импорту. То есть больших изменений в текущем счете ждать не приходится. По крайней мере, мы не сможет сказать, что за короткий период мы сможем существенно, в 2 раза улучшить показатель текущего счета.

Нужна ли девальвация и есть ли она? Дело в том, что девальвация в Украине уже происходит, она уже есть. То есть с начала мая мы живем со спокойной тихой девальвацией. И в этом контексте я поддерживаю тихую политику НБУ. НБУ очень нервно реагирует, когда говорят о том, что возможна девальвация, что надо ее проводить, что управляемая девальвация для Украины нужна для сохранения конкурентоспособности украинских экспортеров, сохранения долларовой покупательной способности и т.п. То есть НБУ очень нервно реагирует на такие слова, но вместе с тем он и проводит такую спокойную и тихую девальвацию. И пользуясь тем, что евро поплыл вниз, можно спокойно поднимать значение курса доллара относительно гривны, что, собственно говоря, и происходит. То есть можно делать вид, что мы живем в условиях некоторой сбалансированности относительно некоторой корзины. Но девальвация есть, и она будет продолжаться. И, скорее всего, та динамика, которая сейчас наметилась, будет продолжаться и дальше.

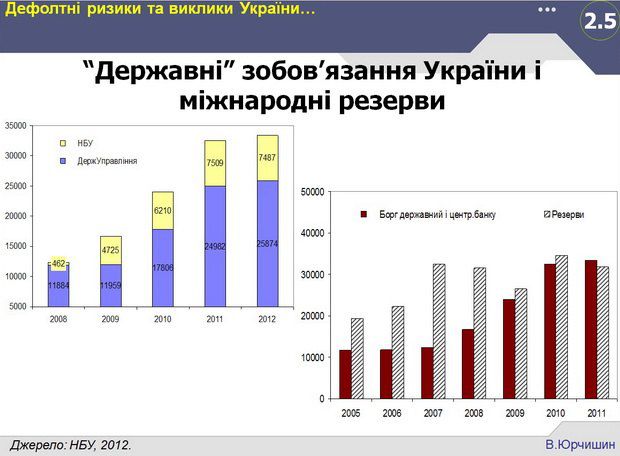

Что непосредственно будет влиять до конца этого года и с чем мы войдем в следующий год? Это 2 фактора: в широком смысле государственные долги (долги правительства и долги Центробанка) и краткосрочные долги. Как видим, к сожалению, государственные в широком смысле долги превысили объемы валютных резервов (уже в прошлом году, и это продолжается в этом году). И это, конечно же, может оказаться достаточно большим шоком. Да, никто не собирается за счет резервов выплачивать все краткосрочные долги, но тем не менее есть некоторые показатели адекватности резервов условиям макроэкономической стабильности. С точки зрения «резервы – долги» этого не происходит: уже чрезвычайно выросли правительственные долги, а краткосрочные долги уже почти в два раза больше, чем объем резервов.

Если мы посмотрим на монетарные составляющие (есть показатель адекватности резервов монетарной базе, покрытие денежной базы резервами), то уровнем относительного спокойствия является покрытие в 100%. У нас покрытие денежной базы резервами было больше 100%, но на сегодня оно опустилось до 98%. Это пока еще никакой не риск, но это сигнал к тому, что в условиях приближения осенних выплат по внешним долгам, этот уровень покрытия может снизиться еще ниже. А покрытие 75-80% – это уже фактор девальвационного шока. А если учесть то, что в следующем году нам только МВФ нужно выплатить 6 млрд. долл., то здесь есть существенные риски и неприятности. Речь идет о периоде именно конца нынешнего года – начала следующего года, пока мы не договоримся с МВФ.

То, что договор с МВФ состоится, все-таки можно ожидать. Только этого следует ожидать не раньше получения некоторых финансовых ресурсов, то есть не раньше, чем февраль следующего года. То есть до выборов финансирования не будет, потом пока власть сформируется, пока произойдут передоговоренности – то есть это февраль-март следующего года, не раньше. До того времени мы находимся в состоянии тлеющего шока.

Еще один из источников покрытия наших разных дефицитов – это облигации внутреннего государственного займа, в том числе и валютные. К сожалению, расчет на валютные заимствования несколько, мне кажется, напряженный, потому что усиливает валютные риски, особенно в условиях девальвации. Но, тем не менее, последнее размещение как раз Центробанк использовал для того, чтобы получить валютные ресурсы. И понятно, почему: нужно было отдавать ВТБ 500 млн., потому следовало идти на риски. Хотя валютная доходность 9% – это очень высокая доходность.

Итак, как по оценке Credit Suisse, так и наша оценка совпадает с этим – нам удастся избежать дефолта в следующем году. Причем показатели следующего года по целому ряду параметров даже лучше, чем в этом году. Да, нам придется влезть в более глубокую долговую яму, что видно из слайда. И, как предполагает Credit Suisse, девальвация будет достаточно значимой, то есть курс следующего года будет на уровне 9 гривен. Но вместе с тем, за счет этого и благодаря этому улучшится внешнеторговое сальдо примерно на 2 процентных пункта, и начнется восстановление валютных резервов. Пока ненамного, но учитывая значительные выплаты следующего года, а значит – необходимость МВФ, значит – возможности выхода на внешние рынки, то есть валютные резервы несколько подрастут. В общем, следующий год, как и этот год будет слабеньким, но он не будет шоковым.

Владимир Застава: Спасибо. Господин Соболев, вам слово. Как вы считаете, грозит ли Украине дефолт в следующем году, и как, на ваш взгляд, на экономической ситуации могут отразиться парламентские выборы?

Сергій Соболєв, народний депутат України, голова опозиційного уряду: Мені здається, що тон в дискусії, коли слово дефолт буде замінене на ризики, які виникають, є більш коректним. Оскільки будь-які заяви про дефолт є підігріванням ситуації. Незалежно від того, що я представляю опозицію, я вважаю, що в такій термінології треба слідувати дуже коректно будь-яким висловлюванням. Саме тому я хотів би побудувати свій виступ саме на ризиках, які існують на сьогодні, на цей рік і особливо на наступний рік, враховуючи і загальну ситуацію з українською економікою, з бюджетною політикою, і з прогнозами того, що буде відбуватися на світових ринках.

Почнемо по порядку. Звідки взагалі взялась ця інформація про можливість дефолту і наше так зване четверте місце в списку країн, яким найбільше загрожує дефолт? Ця інформація ґрунтується на показниках страхування ризиків неповернення зовнішніх запозичень. Так, по цих ризиках фактично Греція є лідером, і ці ризики складають для Греції більше 7 тисяч доларів на 10 тисяч неповернутих. Для України цей показник дійсно складає досить суттєве значення, але цей показник, на мій погляд, нічого не свідчить, якщо брати його у відриві від усіх інших ключових моментів. Саме тому я і хотів би перейти власне до тих ризиків, які існують у нас і з якими зіштовхнувся діючий уряд, президент, Верховна Рада і як реагує на це діюча більшість у країні.

Давайте почнемо з ключового параметру: що сьогодні представляє собою нинішній бюджет і його можливості виконання? На мій погляд, перша загроза, яка виникає – це загроза падіння світових ринків, які стосуються безпосередньо по потребах наших сировинних ресурсів, перш за все – ресурсів металургійних. І ми бачимо, що ті падіння, які відбуваються в останні два місяці, вже складають половину загрози. Оскільки ми чудово розуміємо, що і торгівельний баланс, і ключові показники наповнення бюджету дуже суттєво залежать від показників металургії. Це було пов’язано і з ризиками 2008 року, під час світової економічної кризи ми побачили ключові падіння, які відслідковувалися у цей час, і от зараз почалися перші тенденції.

Достатньо суттєві тенденції, які так чи інакше пов’язані з ризиками, стосуються наших виплат по зовнішніх запозиченнях, наростаючої ситуації з дисбалансом торгівлі; якщо до цього додати, що фактично за попередній рік близько 7 млрд. золотовалютних запасів були зменшені, а цей рік тільки по останньому місяцю дав зменшення золотовалютних запасів майже на мільярд (точніше 960 млн) доларів – я вважаю, що ця загроза виникає і далі і вона пов’язана не лише з дисбалансом торгівлі чи з поверненням боргів цього року. Це пов’язано із загальною стратегією Національного банку, який зрозумів, що втримування національної валюти під час Євро з поступовим відпущенням її вже після Євро – хоча ви бачите, що і Євро не привело до того, що ми змогли утримати ситуацію зі стабільністю національної валюти. А другий ризик, на який пішов у свій час Національний банк – причому, що він тоді подавав це як велике досягнення – це заміщення доларів євро, фактично нам зараз кожного місяця дають мінус у золотовалютних запасах у зв’язку з падінням курсу євро.

Я думаю, що ці ключові ризики і аналіз їх – це повністю є прерогатива Національного банку. Як він на це реагує? По-різному. Можливо, вперше за останні роки два місяці не могли побачити ключові показники, які стосуються кількості надрукованих грошей. Цей показник вперше був затриманий майже на три місяці, зараз затримка відбувається на два місяці. Чому це відбувається Національним банком? Я думаю, тому що загальні показники, – якщо порівняти середні цифри і по року, і по місяцях, – дають дуже страшну тенденцію, коли зрозуміло, що так звані соціальні ініціативи президента, які нібито ґрунтувалися на економічному зростанні, і за рахунок цього знайдуться ті 36 млрд. гривень для виплат, які плануються. Тепер ми бачимо, все далі і далі це фактично закінчується тим, що Національний банк виконує ключовий показник, а не зростання бюджету, яким чином можна виплатити ці соціальні гарантії, які були дані урядом і президентом напередодні виборів. Тому як того не хотіли, але фактично вибори стали, як завжди, домінуючим фактором, який викликає все більше і більше економічні і фінансові ризики.

Ще один ключовий момент, який я вважаю достатньо суттєвим, – це те, що відбувається із зниженням ціни на світових сировинних ринках. На мій погляд, рішеннями уряду, які у свій час були ухвалені, фактично передбачалося зростання ціни на нафту, а потім різке падіння ціни на нафту призвело до того, що уряд зараз взагалі іде на неординарні кроки. Якщо до цього уряд рятувала така собі невідома фірма Лівела, через яку приватні фірми відмивали кошти, розраховуючись фактично бюджетом держави. Зараз уряд іде – і це останні повідомлення, які лунають, - на безпрецедентний крок, коли із 16 млн тон нафти, 10 млн тон нафти будуть завозитись без сплати ПДВ, для того щоб загрузити наші нафтоперегінні заводи. З одного боку, це нібито є стимулюванням тієї функції, яку виконувала компанія Лівела на ринку минулого року. Зараз фактично це пробують робити за рахунок прямого втручання – за рахунок бюджетних ресурсів, бо недоотримані кошти з бюджету дають можливість нібито швидко відреагувати на ризики, які виникають із незагрузкою наших шести нафтоперегінних заводів і з тими ризиками, які виникають у бюджеті.

Наступний момент, який я вважаю достатньо суттєвим, це фактично ключові показники, за рахунок чого ми отримаємо бюджетні поступлення наступного року. Ми бачимо падіння загальних світових ринків. І найбільш, на мій погляд, загрозливе падіння це навіть не в Європейському Союзі, як для української економіки, а в Китаї. Падіння темпів зростання китайської економіки, яка вже давно не знала таких показників, я думаю, що це суттєвий момент, на який далі зорієнтуються перш за все металурги, хіміки, і це потягне за собою цей ланцюг. З іншого боку, фактично непідписання і невведення Зони вільної торгівлі з ЄС, що могло б балансувати і вже на цей рік, і на наступний рік, - через відомі вам мотиви політичних ув’язнених і чіткі заяви представників ЄС – це теж є свого роду ризик, який тягне за собою у подальшому неможливість доступу до найдешевших ресурсів МВФ.

Бо зрозуміло, що навіть ті потуги, які сьогодні робить уряд, коли буквально в п’ятницю (15 червня) першочерговим рішенням НКРЕ до гривні вже зростає ціна на електроенергію для населення. Я хотів би нагадати, що ще буквально три місяці тому це було менше 25 копійок, потім 50 копійок, тепер гривня. Причому цей показник ніби робиться тільки для тих, хто споживає більше 800 кВт, і здавалось би, це не повинно вдарити по мільйонах наших громадян. Однак, як показує практика, ситуація, якраз особливо у літній період, стала загрозливою для мільйонів громадян. Оскільки це не секрет, що особливо такі розповсюджені форми нашої кооперації на селі, як садові товариства, всі сидять на одному трансформаторі, і всі лічильники нерозділені. Тому всі будуть платити по тарифу 1 гривня фактично за цим рішенням НКРЕ, що призведе до значного зростання для загального населення ціни на електроенергію.

І це все відбувається на фоні інших показників. Показників, на мій погляд, так само кричущих, коли будь-які економії бюджету, які впроваджуються, чомусь обходять економії, які повинні іти безпосередньо для наших гіпермонополій. Причому байдуже, чи це державні монополії, чи це приватні монополії. Те, що сталося буквально в останні 2-3 місяці на ринку експорту електроенергії, коли держава втратила від використання державних потужностей лише за один рік із 145 млн грн., які сплачували експортери. А я хотів би нагадати, що у нас сьогодні один реальний приватний експортер – це ДТЕК, компанія Ахметова. Ця сума зараз скотилася – вдумайтесь – до 110 тисяч гривень. Це стає просто незрозумілим на фоні тих економій бюджетних ресурсів.

А якщо до цього ще додати, що якщо до цього уряди ухвалювали рішення для проникнення на європейські ринки (або білоруський безпосередньо ринок) зниження тарифу на електроенергію на ті ж самі 20-25-30% для державної компанії, яка її експортувала, тепер аналогічне рішення ухвалене для приватної компанії, тієї ж ДТЕК. І тепер абсурдна ситуація: у нас виходить, що наш споживач електроенергії – я маю на увазі, промисловий споживач – змушений купувати електроенергію на 30% дорожче, ніж вона відпускається нашим конкурентам через кордон, буквально в Чехію, Словаччину, Польщу або Білорусію. Таким чином ми стимулюємо в той же спосіб незрозумілі економічні тенденції.

Саме тому, я вважаю, що на сьогоднішній день коректним буде висловлювання все-таки про ризики, які існують, які пов’язані із зовнішніми запозиченнями, з їх поверненнями, з політикою НБУ і в цілому політикою уряду. Але на мій погляд, ці ризики зараз ідуть по наростаючій. Тому тенденції, які відбуваються на сьогоднішній день і в українській економіці, і підкріплені серйозними світовими економічними прорахунками, приведуть у 2013 році до наслідків, які поки що важко передбачувати.

Чому я кажу про наслідки, які дуже схожі з українською економікою, у світових тенденціях? Мабуть, вже не секрет, що той бунт, який почався в одному із Штатів, а саме – Вісконсін, де губернатор вперше за всю історію США відмовився прийняти пряму дотацію із державного бюджету, яка давалась на розвиток залізничної колії у сумі (вдумайтесь!) 1 млрд. дол. Тому що розрахунки економічного блоку Штату показували, що приблизно таку ж суму треба буде використовувати із бюджету Штату на дотації цієї залізничної колії. І вперше губернатор заявив: ми не беремо ці гроші. Не дивлячись на протести профспілок, населення, він переміг в кінці кінців, референдум по довірі йому, який відбувся буквально в ці тижні, підтвердив, що абсолютно здравомислячі громадяни перемогли на цьому референдумі і цей губернатор залишився на своїй посаді.

Я думаю, що це перша тенденція. І вона дуже схожа на нашу тенденцію з Євро-2012, коли передбачалося, що багатомільярдні вкладення в кінцевому варіанті будуть відображені в поступленнях і доходах для малого, середнього та великого бізнесу. Ми тепер розуміємо, що кожний введений об’єкт – це чергове навантаження, яке лягає на бюджет місцевий, бюджет по утриманню цієї інфраструктури. І якими б потім чемпіонатами – шахів, волейболу, світовими першостями з гандболу – не пробували загрузити ці об’єкти, ми чудово розуміємо, що ті мільярди, які були вкладені з державного бюджету, далі ще лягають навантаженнями на державний і на місцеві бюджети. Бо це були не приватні інвестори, а на жаль, ключовим інвестором тут виступила держава. Ось все це разом для мене складає ключові ризики і загрози наступного року.

Владимир Застава: Господин Сологуб, как вы считаете, достаточно ли у Украины резервов, чтобы преодолеть риски, которые мы сейчас обсуждаем?

Дмитрий Сологуб, начальник отдела анализа и исследований «Райффайзен Банк Аваль»: Если мы говорим о достаточности резервов и дефолте, это немного разные вещи. Я хотел бы здесь поддержать господина Соболева, потому что не совсем корректно говорить о дефолте. Для сравнения: в феврале 2009 года уровень кредитно-дефолтных свопов Украины был 5500, а сейчас – 800-850. Тогда в принципе были большие ожидания, что Украина объявит дефолт. И цена по украинским внешним обязательствам была 40% от номинала, сейчас – 90%. Поэтому я бы тоже говорил не про дефолт, а о рисках.

Теперь переходим к резервам. Здесь получается ситуация, связанная с тем, что риски для экономики достаточно высокие, и они в основном, как говорил господин Юрчишин, проистекают из внешних позиций Украины. Потому что мы смотрим на экономические тенденции: инфляция снижается, дефицит бюджета тоже снижается, но там есть вопросы с «Нафтогазом», потому что цифра 1,8% ВВП дефицит бюджета – это без «Нафтогаза Украины». Если мы посчитаем консолидированный дефицит бюджета в прошлом году, он был 4,3% ВВП. В этом году вместе с «Нафтогазом», учитывая то, что цены на газ пока никто повышать не собирается, а импортные цены высокие, общий дефицит, включая «Нафтогаз», будет примерно 4% ВВП. То есть большого улучшения по сравнению с прошлым годом мы не увидим. Хотя, опять же по уровню других стран, 4% ВВП – это очень мало. Нужно вспомнить, что в Украине 9% было всего два года назад.

Поэтому основные макроэкономические риски концентрируются как раз во внешней сфере. Это и большой внешний долг, и растущий дефицит текущего счета, и то, что Украина не имеет доступа к иностранным заимствованиям на рыночных условиях с августа 2011 года. Потому что какие-то потоки капитала, особенно в корпоративный сектор, еще идут – мы связаны с торговым кредитованием, которое не так сильно зависит от конъюнктуры рынков, и с тем, что достаточно большие финансовые потоки идут в рамках бизнес-групп, когда деньги сначала выводятся из Украины, потом заводятся назад в виде кредитов и иностранных инвестиций.

Если посмотреть на структуру внешнего долга Украины, особенно краткосрочного, который подлежит выплате в ближайшие 12 месяцев, то больше 60% (34-35 млрд. долл.) – это как раз долг корпоративного сектора, то есть на него ложится бремя. Хотя исходя из последних цифр за последние 12 месяцев, можно сказать, что риск рефинансирования корпоративного сектора, наверное, не такой высокий. Риск рефинансирования суверенного долга (долга правительства) будет более высоким, потому что Украина так и не смогла выпустить еврооблигации в этом году, даже в первом квартале, когда ситуация в мире была достаточно хорошей и когда все наши соседи выпускали еврооблигации.

Сейчас, учитывая ситуацию на внешних рынках и учитывая то, что все инвесторы ждут выборов в Украине, говорить о выпуске внешних облигаций вряд ли приходится. Безусловно, реструктуризация, рефинансирование кредитов ВТБ – это положительный момент. Потому что один-два месяца назад все разговоры иностранных инвесторов были только о том, как Украина сможет встретить пик по внешним выплатам в июне, когда нужно было выплатить около 2,5-3 млрд. долл. (и ВТБ, и еврооблигации, и внутренние обязательства и т.д.).

Я хотел бы сказать по поводу внешней позиции Украины. Что нужно делать в текущей ситуации? Поддерживаю господина Юрчишина и Национальный банк в том, что надо что-то делать с курсом. Скорее, надо делать это раньше, чем позже. Потому что если мы посмотрим на ситуацию с курсом за все последние годы, становится очевидным, что у фиксированного обменного курса практически не осталось никаких экономических преимуществ. Только политические моменты, которые предоставляют мнимую стабильность.

Мы видим, что происходит: как только начинают накапливаться девальвационные ожидания, сразу же начинается давление на курс. То, что происходит с курсом с середины мая – это четко показывает. Потому что если мы посмотрим на то, что происходило в банковской системе, на рынке обязательств, например, в начале этого года, то сформировались четкие ожидания, четкий консенсус всех экономических элементов (населения, компаний, банков) о том, что курс будет стабильным до выборов, и после выборов произойдет девальвация. И это отражалось на финансовых рынках.

Как мы это видели? Мы видели, что, например, в банковской системе большинство депозитов вкладывались на 3-6 месяцев, то есть до переходной даты – до августа-сентября 2012 года. И существовал достаточно большой разрыв по ставкам: если это краткосрочный депозит – он стоил достаточно мало, потому что все вкладывались в него. А 12-месячные депозиты продолжали стоить достаточно дорого, и банки не спешили опускать ставки по 12-месячным депозитам, хотя ликвидность в банковской системе была высокая. Это как раз говорило о том, что все ожидали ухудшения ситуации с ликвидностью, с экономической стабильностью как раз после выборов.

Что начало происходить в середине мая? По нашим оценкам, давление на курс сначала было вызвано временными факторами: был выход нерезидентов из государственных ценных бумаг, связанный с обострением ситуации вокруг евро; во-вторых, были достаточно большие покупки валюты для выплаты дивидендов иностранным компаниям (это сезонный тренд, в прошлом мае было то же самое). Но что происходило потом? Учитывая, что экономическая ситуация и ожидания экономических агентов ухудшаются, люди видят, что курс начинает расти. Поэтому они думают: если курс вырастет осенью, значит, надо покупать валюту уже летом. Поэтому, я думаю, мы с середины мая уже наблюдаем постепенную реализацию накопленных в обществе и в экономической среде девальвационных ожиданий.

И в этой связи, наверное, Национальный банк, действительно, поступает правильно, когда позволяет курсу более-менее двигаться. С одной стороны, он позволяет рынку каким-то образом выпустить пар. С другой стороны – предотвращает ситуацию, когда, скажем, в августе вдруг может начать реализовываться сценарий, когда возникает большой на валюту из-за девальвационных ожиданий. Плюс ситуация на внешних рынках достаточно неблагоприятная: цена на металл за последний месяц упала примерно на 10%. Это пока не катастрофа, но учитывая, что по всем остальным показателям Украина в достаточно тяжелой ситуации: цены на газ высокие, заблокирован доступ к внешним заимствованиям и т.д., и дополнительный удар со стороны цен на сталь – это может быть достаточно болезненным. Поэтому это, наверное, правильная стратегия – пытаться растянуть эту девальвацию во времени. Потому что если девальвационные ожидания концентрируются в какой-то временной точке, это может привести к тому, что произойдет перескачок курса.

С точки зрения фундаментальных тенденций, если смотреть на украинский платежный баланс, ситуация другая, чем была в 2008 году. Такой коррекции курса вряд ли стоит ожидать. Тогда у нас был достаточно большой перегрев экономики, обменный курс был переоценен (это было заметно по всем показателям). Обменный курс – это очень эфемерная субстанция. Сейчас мы оцениваем, что фундаментальная коррекция курса, которая нужна, - это примерно 10-15%. Как видите, она совпадает с оценкой Credit Suisse, если они прогнозируют курс 9.

Иной вопрос: что будет после этого? Потому что, если вы девальвируете валюту на 10%, то это немного поможет экспортерам. Но опять же, мы видели на графике, что даже 60%-ная девальвация в 2008 году не привела к такому же кардинальному изменению платежного баланса в Украине. Да, дефицит снизился, но потом опять начал расти.

В заключение хотел бы сказать, что главной причиной макроэкономического дисбаланса в Украине, помимо того, что высокий дефицит текущего счета платежного баланса, являются именно структурные проблемы, а не макроэкономические. Да, макроэкономические факторы, фискальная политика могут тоже влиять. Но главная проблема – это низкая конкурентоспособность украинской экономики. Как только в стране начинает расти внутренний спрос в результате роста экономики, сразу растет спрос на импорт.

Евро-2012 тоже можно упомянуть в этой связи, потому что большинство товаров, связанных с подготовкой объектов и т.д., импортируются. Потому что внутренний сектор неконкурентоспособен – из-за коррупции, из-за слабости судебной системы, неэффективного управления государственной собственностью. Это основная структурная проблема, и ее нужно решать. И 10%-ная девальвация ее не решит, это просто откладывание проблемы дальше.

Владимир Застава: Спасибо. Господин Заблоцкий, мы уже обсудили и внешние, и внутренние риски, и возможные колебания курса. Не секрет, что в Украине ситуация такова, что большинство населения в валюте ищет некое спасение своих сбережений. Как пережить возможный экономический кризис? Что вы посоветуете, как в ситуации, которая назревает, быть населению? Что делать, чтобы сохранить свои сбережения?

Мар’ян Заблоцький, аналітик АТ «Ерсте Банк»: Спочатку я хотів би пройтись по тих індикаторах, які згадувались, і про те, що Україна увійшла в топ-5 по ризику дефолту.

Дуже часто відбувається так, що беруться певні цифри і спотворюються таким чином, що вони показують не те, що вони мали би показувати. Для прикладу – про кредитно-дефолтні свопи. Варто розуміти, що це не ризик дефолту, а це є ризик дефолту, помножений на кількість можливих втрат по інвестиціях. Дефолт – це ніколи не означає те, що вам нічого ніколи не віддадуть. Вам віддадуть якусь частину. І тому беруть якийсь ймовірний ризик дефолту і множать на те, скільки ви можливо можете втратити.

Оскільки Україна у 2000 році списала борги для інвесторів, на жаль, доволі жорстко (вони втратили близько 40% своїх вкладень), дійсно, в Україні виходить дуже високий CDS (кредитно-дефолтний своп, - прим.) спред. Але про ризик дефолту він сам по собі нічого не говорить, поки не враховувати ці втрати. Якби ви врахували ці втрати, Україна дійсно не була б на п’ятому місці по ризику дефолту, вона була би точно десь у другій десятці.

Ще варто врахувати, що ці кредитно-дефолтні свопи, про які згадували на початку, стосуються лише 59 країн. У світі країн – більше 190. Тому 150 країн взагалі не включаються у цей список, тому що вони або не позичають достатньо, або вони настільки ризиковані, що відносно них навіть не випускають ці страховки. Якщо б ми врахували всі ці фактори, то Україна в рейтингу по ризику дефолту була б далеко на 50-60 місці. Тобто ті дані, які звучать про ризик дефолту, є значно завищені через некоректну інтерпретацію цих даних.

Так само це стосується і багатьох інших макроекономічних індикаторів. Наприклад, той обсяг зовнішнього боргу, який у нас є. Після кризи і девальвації гривні у нас є дуже високі проценти по поверненню по кредитах, найвищі у світі – біля 50%. Якщо банки на своїх балансах зменшують обсяг зобов’язань, резервуючи і розуміючи, що певні клієнти не повернуть, то із зовнішнім боргом це часто не відбувається.

Якщо ми говоримо про обсяг зовнішніх виплат, які потрібно зробити Україні, дуже часто вони просто завищені. І навіть якщо приходить криза, просто відбувається наступний ефект: погана економічна ситуація, падають ціни на експорт, немає, з чого повертати. Тому воно не повертається, а пролонгується і реструктуризується. Тобто принаймні по двох найбільших факторах, по яким Україна згадується як найбільш ризикована, вони є завищені і перекручені.

Стосовно того, чи буде дефолт чи девальвація гривні – не буде ні дефолту, ні девальвації гривні, якщо буде стабільність настроїв серед населення. Україна абсолютно унікальна відносно інших країн в одному плані – у неї дуже-дуже багато готівки в обігу, як валютної, так і національної. В обігу у нас є 20% ВВП національної валюти – приблизно 200 млрд гривень обслуговує наш ВВП. Ніде такого відношення національної готівки до ВВП не існує. У всіх наших країн-сусідів цей показник не перевищує 10%. І, звичайно, коли фіксований курс, як тільки підходить якась ситуація, якщо курс починає змінюватися або підходять якісь настрої – населення дуже багато скуповує цієї валюти. І завжди це було найбільшою статтею витрат для валютних резервів України по платіжному балансу. Ні по одній статті торгового балансу, ні по зовнішніх позиках у нас немає такого відтоку, як по готівковій купівлі валюти серед населення.

Уже населення має близько 70 млрд. доларів готівки у себе на руках. І тільки минулого року добавило до них ще 13 млрд. Це дуже великі цифри. І на жаль, ця звичка населення кидатися у купівлю іноземної валюти тягнеться ще з радянських часів. Тому що люди дуже добре пам’ятають, як свого часу були так звані грошові реформи, коли, наприклад, на наступний день люди часто взнавали, що вартість тих грошей, які були у них на руках, зменшилася втроє або вдесятеро. Люди ще по рефлексу намагаються якимось чином шукати якийсь захист в тому, що вони вважають надійним, - долар, золото і т.п. Хоча якщо ви подивитесь по факту, то розрив у процентних ставках між гривнею і доларом настільки великий, що він покриває абсолютно будь-який ризик девальвації. Зараз ви можете розмістити свій депозит в гривні десь під 15% на рік, що цілком покриває ті девальваційні ризики, про які говорили раніше.

Значно безпечніше тримати гроші в банку: по-перше, ви уникаєте можливості того, що їх можуть фізично вкрасти, а ризик цього є теж доволі високим. І друге – ви просто отримуєте процентний дохід, не особливо переживаючи за те, як зміниться курс. Історично завжди, якби ви з 2000 року, коли вже гривня стабілізувалась на позначці 5,45, тримали би гроші на депозиті у гривні, ви мали би зараз значно більше грошей, ніж якби ви просто купили долари і тримали їх вдома. Це навіть не враховуючи ризик того, що з дому їх можна дуже легко вкрасти.

Отже, стосовно курсу і дефолту. Все буде добре, якщо в нас буде стабільність настроїв населення. Для цього нам, на мою думку, потрібно виробити певну культуру – і це стосується так само журналістів і політиків, – коли ми не будемо лякати населення, коли на це немає певної потреби. На жаль, дуже часто в нашій політиці фігурують якісь страшилки, які часто перекручуються і змінюються.

Для прикладу варто згадати те, що Україна переходила на міжнародні стандарти фінансової звітності, які були заплановані ще з 2007 року, і серед яких було заплановано також прийняти стандарт, який є і в США, і в Євросоюзі, стосовно обліку балансу при гіперінфляції. Але на жаль, в Україні окремі політики використали це абсолютно невиправдано для того, щоб знову налякати населення: дивіться, готується гіперінфляція, криза, спеціально для вас прийняли документ… Хоча це було просто зобов’язання України, що якщо вона хоче перейти на міжнародні стандарти, треба просто скопіювати цей документ і все.

Підсумовуючи все сказане, я би все-таки рекомендував поменше рухів і поменше паніки. Найбільш статистично доведено, що найкращим вкладенням є депозит гривні в банку, причому чим більші відсотки – тим краще. Якщо у нас не буде паніки, то Україна спокійно переживе 2012-2013 рік без дефолту і без девальвації гривні.

Владимир Застава: К экспертам у меня есть еще заключающий вопрос. Какие рекомендации вы могли бы дать сейчас действующей власти или НБУ, для того чтобы сохранить ситуацию стабильной и чтобы Украина смогла преодолеть те риски, о которых мы сегодня говорили?

Мар’ян Заблоцький: Я би дуже обережно відносився до бюджетних витрат, тому що є дуже можливим подальший розвиток кризи в єврозоні, подальше уповільнення економіки Китаю. Якщо ми побачимо подальше погіршення економіки в єврозоні, то навіть домовленість з МВФ не дозволить нам залучати ресурси на зовнішніх ринках. Цей ризик потрібно враховувати, і тому потрібно більш обережно підходити до бюджетних витрат, і особливо – до соціальних виплат. Ми бачимо, що зараз в Україні 18 млн пільговиків, ця система є вже певною мірою роздутою. Для прикладу – тільки в Рівненській області є близько 300 тисяч людей зі статусом постраждалих від Чорнобильської аварії, що не піддається здоровій логіці. Я думаю, більша увага до витрат і більш гнучкий підхід до формування бюджету будуть зараз дуже корисними.

Владимир Застава: Спасибо. Господин Соболев.

Сергій Соболєв: Я хотів би відмітити, що протиставлення пільговиків із загальними витратами бюджету за останній рік є не на користь загальних витрат бюджету. Ми отримали ситуацію, коли уряд провів необхідне для нього рішення, коли тепер жодним законом не регулюються пільги, а регулюються виключно можливостями бюджету і відповідними пропозиціями уряду щодо пільговиків. Але від цього, на жаль, нецільові витрати бюджету не зменшилися.

Я думаю, що тут ключова діра – тендерні процедури. Зараз готується ще одна, не менша діра – це оціночні процедури. Ви знаєте, що спроба замінити тендерну мафію оціночною мафією в тих самих обличчях, в тих самих особах, фактично привело до того, що навіть у цьому уряді виникли конфлікти між різними блоками уряду. Тому, я думаю, що найбільша загроза сьогодні, яка існує, це нецільове використання бюджетних коштів, не за призначенням. І, без сумніву, це абсолютно непрозора тендерна процедура, яка призводить до багатомільярдних втрат. А якщо до цього ще додати хворобу корупції, яка тотально на сьогодні розповзлась як в апаратах влади, так і в судовій системі. Я думаю, що все це разом якраз і складає найбільшу загрозу, яка існує і для бюджетної політики, і для загальноекономічної політики держави.

Владимир Застава: Согласно исследованиям Института Горшенина, больше 80% украинцев заявляют о том, что коррупция является тотально распространенным явлением в стране. Но если обобщить ряд исследований, то можно сделать вывод, что коррупция для украинцев уже давно – не столько угроза, сколько возможность решения своих вопросов. И многие к этому у нас так и относятся – такой парадокс. Господин Юрчишин, ваша оценка.

Василий Юрчишин: Да, наверное, правильно вы сказали. Но если коррупции не будет сверху, если будут только лозунги верхов низам – давайте будем бороться с коррупцией, – то ничего не будет. То есть начинать бороться с коррупцией нужно сверху.

Еще одно замечание. Очень часто кажется, что чего-то не хватает, что еще чуточку – и быстро все сделаем. На самом деле, мне кажется, проблемы состоят в том, что оценка властью ситуации и тех мер, которые должны приниматься, постоянно отстает от потребностей.

Смотрите, что у нас сейчас происходит? Основная миссия Центрального банка – денежная стабильность. Центральный банк очень часто аргументирует и говорит, как они хорошо борются с инфляцией. Но не инфляция сейчас проблема. А проблема сейчас – экономическое стимулирование. Правительство постоянно говорит о том, что нужно больше собирать денег в бюджет. Но не сбор денег в бюджет – сейчас проблема, а то, как они тратятся. Я абсолютно согласен с господином Соболевым, что если мы здесь не наведем элементарного порядка, то, сколько бы мы не собирали, Украина так и будет оставаться одной из худших в налоговой среде.

Точно так же относительно курса. Мы говорим о стабильности курса, но тут же мы хотим, чтобы было стимулирование экспорта. Но это совершенно противоположные вещи. То есть, мне кажется, что здесь нужно четко определиться, прежде всего, власти – что и как делать.

А если перевести на наш разговор, то если у нас не получится то, что называется стимулирование бизнеса, то есть создание условий, что бизнес почувствует, что что-то можно делать, то всего остального тоже не будет. Риски максимально растут. И некоторое улучшение 2013 года как раз связывается с тем, что власть просто вынуждена будет оставить некоторые постулаты, в которых она сегодня живет и которые мешают развиваться.

Владимир Застава: Спасибо. Господин Сологуб, наша дискуссия демонстрирует некий спор между двумя подходами: сейчас в мире одни эксперты выступают за то, чтобы увеличивать государственные затраты и таким образом подогревать экономику и преодолевать кризис. Другие же говорят наоборот: нужно максимально уменьшать госзатраты, максимально экономить, и это есть панацея. Вы к чему больше склоняетесь?

Дмитрий Сологуб: Я думаю, что у Украины проблема немножко другая…

Владимир Застава: Да, то, что касается коррупции, это очевидная вещь.

Дмитрий Сологуб: Во-первых, нужно смотреть, есть ли возможности для фискальной экспансии, для того чтобы стимулировать экономику. И я уже говорил о том, что фискальный сектор – сейчас не самая главная проблема для Украины.

Я бы хотел еще сказаться следующий момент. Я уже говорил, что у нас сразу все идет в курс, если идет расширение расходов, внутреннего спроса. Но что может произойти, если государство действительно захочет стимулировать развитие экономики. Сразу пойдет давление на курс. Есть структурные проблемы с платежным балансом в Украине. Внутренний производственный сектор в принципе неконкурентоспособен по большому счету. Те меры, которые нужно делать в краткосрочной перспективе – это политика обменного курса. Национальный банк должен более гибко подходить к этому вопросу.

Есть еще один момент – монетарная политика и ситуация с ликвидностью банковской системы. Буквально два дня назад мы наблюдали, что процентные ставки на межбанке опять выросли до 30%, провоцируя возможный кризис неплатежей в банковской системе. Хотя Национальный банк все последние месяцы говорит о том, что он ослабляет монетарную политику для того, чтобы стимулировать кредитование. А теперь, когда курс опять пошел вверх, опять нужно зажимать ликвидность, чтобы поддержать стабильный курс. И опять же, возникает дилемма, которую просто так не решить. Поэтому к вопросу курсообразования нужно подходить более гибко.

Второй важный фактор, который Украине нужно сделать – после выборов сразу постараться возобновить отношения с МВФ в той или иной мере. Потому что мне сложно представить ситуацию, при которой Украина сможет вернуться на внешние рынки без действующей программы МВФ. Причем даже действующая программа МВФ, о чем говорил Марьян, не говорит о том, что Украина получит доступ на рынки. Но это является хотя бы необходимым условием. Нужно говорить с МВФ по поводу тех мер, которые он требует. Потому что выплата 6 млрд. только в следующем году может лечь бременем на резервы Нацбанка. То есть я сказал о тех краткосрочных мерах, которые являются необходимыми, но не достаточными.

Основная мера – это соблюдение стабильности в стране, борьба с коррупцией, проведение структурных реформ. Потому что без этого будет происходить то, что и происходит. Вспоминая 2009-2010 год, у меня были ожидания, что где-то в 2013-2014 году Украина пойдет на новый виток экономических проблем. Ситуация в мировой экономике приблизила начало этого негативного цикла.

Что касается бюджета, здесь большой ресурс для улучшения. Потому что то, что происходит с бюджетными расходами, слабо поддается логическому объяснению.

Владимир Застава: Очень просто поддается. Увеличиваем бюджетные расходы – увеличивается количество новых машин на улицах Киева с номерами разных госинституций.

Дмитрий Сологуб: Машины импортные, значит и платежный баланс отрицательный…

Владимир Застава: Это точно. Уважаемые коллеги, если есть вопросы – подключайтесь к дискуссии.

Журналіст: В продовження теми валютної паніки, про яку сказав пан Заблоцький, як ви оцінюєте зниження обсягів залучення депозитів? І яка надалі буде, на вашу думку, тенденція депозитної ставки на ринку? І чи погоджуєтеся ви з думкою, що найкращий вклад – у гривні?

Мар’ян Заблоцький: На жаль, ставки швидше за все і на депозити, і кредити в гривні будуть рости. Тому що дуже низький рівень ліквідності у банківській системі, фактично близький до того мінімального, який потрібен для розрахунків. А те, що Нацбанк буде і далі продавати валюту з резервів на фоні попиту з боку населення, означає, що далі цей рівень буде падати. За таких умов в банківській системі є дуже мало ресурсів.

До речі, найбільше відтоків по платіжному балансу, найбільші продажі валюти з резервів Нацбанку припадають на осінь, тому що тоді переважно росте сезонний попит на валюту з боку населення і тоді ми переважно бачимо найбільші процентні ставки. Кожного року ми бачимо одну й ту ж саму картину. На літо у нас процентні ставки падають, а під осінь різко зростають. Швидше за все, таке буде і цього року. Я думаю, що підприємствам цього року буде дуже важко брати кредити. А от депозити у гривні дійсно дуже цікаві.

Дмитрий Сологуб: Я хотел бы сказать по поводу динамики депозитов в мае. В принципе, это слишком краткосрочная тенденция – 1 месяц, чтобы делать какие-то долгосрочные выводы. Потому что помимо того, что действительно было некоторое давление на курс – это наверное повлияло на динамику депозитов в национальной валюте. В то же время нужно помнить, что было достаточно много праздников, когда экономическая активность падает – это тоже повлияло. Нужно посмотреть на данные июня и июля – будет более понятно.

По поводу привлекательности и непривлекательности депозитов в гривне или долларах. Если мы сейчас смотрим, что разница между ставкой по депозитам в долларах и гривне примерно 10%, то есть доллар на 12 месяцев в первой десятке-двадцатке банков вы можете положить под 6-7%, а гривну – под 16-17%, то на самом деле эта разница в какой-то мере отражает девальвационные ожидания. Это то, что в экономической теории называется паритет процентных ставок. При таких условиях примерно все равно, положите вы в депозит в долларах и ожидаете девальвацию, или положите депозит в гривне.

Помимо того, мне кажется, нужно всегда вспоминать волшебное слово диверсификация – и держать деньги в разных валютах. Потому что обменный курс – очень эфемерная субстанция, может меняться очень быстро. Мы видим, что происходило с курсом доллар/евро за последние годы. Когда при курсе 1,60 все бежали и покупали евро, а сейчас при курсе 1,20 бегут и продают евро.

Владимир Застава: Уточняющий вопрос – так, может, сейчас нужно покупать евро?

Мар’ян Заблоцький: В євро непогано вкладати, якщо розраховувати, що ситуація в єврозоні покращиться. Бог його знає, це якщо б хтось з нас міг точно сказати, що буде з курсом євро, ми б уже були настільки багаті…

Дмитрий Сологуб: Я бы сказал, что ситуация с Грецией напоминает пословицу: что лучше – ужасный конец или ужас без конца. Потому что после выборов в Греции ситуация складывается так, по моему личному мнению: Европейский Союз постепенно смиряется с мыслью, что Греция может выйти из еврозоны. Далеко не факт, что они уже полностью технически и экономически готовы к этому. Но по крайней мере ментально они себя готовят даже больше к этому. И в этой ситуации, если действительно все последствия выхода Греции из еврозоны будут просчитаны как ментально, как экономически, так и политически, то ситуация будет такова, что это будут уже проблемы Греции, а не еврозоны. Да, на каком-то этапе при выходе Греции из еврозоны мы можем увидеть коррекцию курса – 1,10 или 1,15, опять же, точное значение здесь сложно сказать. Но без Греции еврозона, скорее всего, будет более здоровой. Но этот сценарий еще не включает Испанию, потому что Испания может выдать дополнительные проблемы.

Поэтому покупать или не покупать евро – сложно сказать. Я думаю, что мы можем увидеть коррекцию нижнего уровня 1,20, даже если Греция останется в еврозоне. Потому что Испания все-таки тоже находится под большим вопросом.

Сергій Соболєв: Розбалуваний корупцією і високими зарплатами грецький чиновник – а це не секрет, всі вже знають, які зарплати були в Греції у чиновників – фактично програв ці вибори представникам середнього і дрібного бізнесу. Подивіться перші прогнози, які тільки виникали: крайні ліві перемагають однозначно, Греція виходить з єврозони, і ніякий план, який був запропонований міжнародними фінансовими інституціями, не буде виконуватись. І буквально перші ж реакції населення, коли за один день – мінус мільярд євро на рахунках ключових банків Греції, все це заставило задуматись на тим, куди далі буде рухатись країна. Мені здається, що ці вибори в Греції показали, що все таки здоровий прагматизм населення переміг популізм.

Бо в кінцевому варіанті все чим оцінюється? Добре, що краще: чи вливати в економіку надуті гроші, чи дійсно думати про те, як збалансувати бюджет? Сама відповідь на це запитання дає той же Європейський Союз. Бо в ЄС єдина країна, яка показала хоч якийсь приріст, яка займалась жорстким бюджетним дефіцитом і цього вимагала від всіх держав (але повноважень у них таких немає) – це Німеччина. Всі інші, хто дозволяв собі дефіцити бюджету, хто дозволяв собі абсолютно необґрунтовані витрати, де сьогодні знаходяться по всіх економічних показниках? Тому я думаю, що це є відповідь на дане запитання.

Журналіст: Ми почули рецепти стосовно того, як державі і як банкам поводитися у такій ситуації. А як за такої економічної кон’юнктури поводитись середньостатистичному українцеві? Які ваші рецепти?

Василь Юрчишин: По-перше, частково відповідь вже прозвучала – не піддаватись паніці. Якщо пригадати 2008 рік, коли вже стало зрозуміло, що криза насувається, але наша влада принципово заперечувала, що ця криза торкнеться України. І тільки-но почалися деякі дійсно незворотні процеси, цей елемент паніки просто вибухнув. І тоді вже не допомагали ані заходи по обмеженню зняття депозитів, ані елементи, пов’язані з бюджетними процесами, з намаганням стримувати курс – все це вже не допомагало. А якщо додати те, що заходи, які намагалися вжити на підтримку деяких банків, рефінансування чи поповнення статутних фондів з боку держави, і ці кошти раптом виявлялися на валютних ринках, що іще більше підігрівало. То, звичайно, в такій ситуації пересічний громадянин справедливо зриває голову. І в такому випадку, тільки паніка почнеться, її вже не уникнути. Тому мені здається, тут дуже важливо, щоб елемент паніки ні в якому разі не виник. А для цього потрібно, щоб влада була максимально чесною, не видавати бажане за дійсне.

От навіщо нам так багато розповідати про те, що курс є стабільний, якщо насправді він уже нестабільний. Навпаки, потрібно це представити як благо: що ми якраз і працюємо на те, щоб в умовах дисбалансів зменшити тиск. Абсолютно справедливо – знизити пар.

Навіщо розповідати нам про те, що прийдуть величезні прибутки від Євро і курс ледь не впаде до 6-7? Навіть якби були найоптимістичніші варіанти приїзду мільйонів глядачів, не можуть вони привезти із собою таких грошей, щоб це вплинуло на економіку навіть такої невеликої країни, як Україна.

Тому, мені здається, тут, можливо, такі прості і тривіальні, але дуже важко виконувані речі для влади – бути чесними і відкритими. Мені здається, це те єдине, що дозволить нам уникнути тиску. Буде менше тисків – буде менше паніки.

Журналіст: А особисто ви в якій валюті радили б зберігати гроші?

Василь Юрчишин: Це дуже складне питання. Я б віддавав перевагу доларовим депозитам. Але що мене зараз дуже суттєво стримує? Справа в тому, що закон про Фонд гарантування вкладів фізичних осіб в тій редакції, в якій він ухвалений, містить пару положень, які мене напружують. Перше, це те, що пресловута сума 150 тисяч, яка колись була введена (що можна повертати кошти до 150 тисяч), ця сума там зникла. Є пояснення керівництва, що вона буде, але це пояснення, а не закон. А скільки повертати – вирішує так звана адміністративна рада. Рада може вирішити по-різному. І другий момент, який мене насторожує, - це те, що у випадку, якщо банк, в якому ви тримаєте кошти, кудись там полетить, то по валютних депозитах кошти повертаються у гривні за поточним офіційним курсом НБУ. Це мене насторожує, тому що це означає, що депозити в іноземній валюті насправді не є настільки захищеними, як гривневі депозити. Тому, мабуть, 50 на 50.

Журналіст: Наша дискусія йдеться у межах: паніка – довіра до уряду – девальвація. Тому я хотів би у спікерів, ви нічого сьогодні не сказали про можливість для уряду ввести облігації для населення, в тому числі валютні. Хоча такі розмови ідуть. Чи вважаєте ви такий крок корисним для уряду, для населення і для того, щоб зменшити паніку?

Мар’ян Заблоцький: Перш за все, облігації і доларові, і гривневі вже зараз можна купити. Тільки населення ставиться до них зараз дуже обережно, бо більшість звикла до депозитів – вони більш зрозумілі, близькі і є відділення банків. Але насправді ви як фізична особа можете зараз купити валютні облігації, облігації уряду. До речі, вони продаються зараз по дуже хороших відсоткових ставках. Наприклад, доларові запозичення на рік і більше ви можете здійснити в облігацію десь під 9,3% річних – це в доларах наш уряд позичає на внутрішньому ринку. На внутрішньому ринку останнім часом дохідність її дещо змінилась, але в інших банках на деякі облігації на більш довгі строки ви можете купити 20% у гривні. Для мене це ж навіть значно кращий вклад, ніж фактично депозит у банку, оскільки він гарантований урядом. Якщо вже не йде виплата по облігаціях внутрішньої державної позики, то вам точно не сподобається будь-який депозит в будь-якому банку.

Нацбанк зараз працює над додатковим маркетингом, щоб зробити цей інструмент більш привабливим для населення. Зараз в них номінал 1000 гривень. Існують певні нюанси, як оформити цю облігацію. Можливо, їх зроблять у паперовій формі, щоб українська людина, яка любить бачити не якусь виписку з рахунку, що у вас є ця облігація, а фізично щось потримати.

Але вже зараз ви можете купувати ці облігації. І можливо, це було би одним з найкращих рішень, можливо навіть кращим, ніж депозити.

Сергій Соболєв: Все, що ми зараз обговорюємо, є спробою відійти від ключового питання. Що є найкращим? Це, без сумніву, відновити співпрацю з міжнародними фінансовими інституціями. Оскільки уряд не хоче іти на відповідні речі в політичному і економічному плані, він шукає якісь виходи, які, як вони думають, замінять цю співпрацю.

Ось порівняти кредит МВФ і кредит ВТБ. Порівняти, наприклад, кредит МВФ і ті перекредитування, які відбулися за рахунок проплати наперед транзиту газу, за рахунок чого відбулося погашення боргу, який існує між Україною і Росією. На мій погляд, це все – спроба шукати відповіді, які в кінцевому рахунку все одно заведуть у глухий кут. Без відновлення співпраці з міжнародними фінансовими інституціями мріяти про реальні інвестиції, мріяти про нормальні ринкові, а не політичні кредити неможливо.

Наприклад, питання було про громадян. Чим відрізняються громадяни від представників середнього і великого бізнесу? Згадайте, скільки списів було зламано навколо Податкового кодексу. А давайте казати правду: для середнього і великого бізнесу, для економічних і юридичних підрозділів набагато важливіше знати законодавство Кіпру, острову Мен і т.д. А у нас лише знати, зберігається чи не зберігається уникнення подвійного оподаткування і що буде з дивідендами і роялті.

Простий громадянин не може знайти собі таку віддушину у такій ніби легальній сфері. Тому він шукає в іншій сфері, яка, на жаль, є напівлегальна, напівтіньова, але хто в цьому винуватий? Громадянин? Без сумніву – ні. Винуватий уряд і влада.

Мар’ян Заблоцький: Я зроблю уточнення, бо часто плутаються. Кредит МВФ – це не кредит уряду, це кредит Нацбанку. Він просто поповнює валютні резерви і ніяк на покриття бюджетних витрат і дефіциту бюджету не впливає. Єдине, що це моральний і психологічний ефект, який може дозволити уряду країни запозичити дійсно живі гроші для бюджету. А може й ні, бо зараз дійсно страшна криза в єврозоні. Тому, на жаль, уряд мусить вдаватися до того, щоб запроваджувати нові інструменти, тому що із-зі відсутності співпраці МВФ і боргової кризи в ЄС йому дуже важко зараз позичити валюту на зовнішніх ринках.

Василь Юрчишин: Але в нашій історії були випадки, коли гроші МВФ йшли безпосередньо у бюджет…

Мар’ян Заблоцький: Є, але там дуже маленька частина, і дуже важко про це розмовляти з МВФ. Я думаю, що з МВФ зараз перемовини про те, щоб гроші пішли зразу в бюджет, будуть дуже важкі, бо МВФ вистачає проблем з іншими країнами. У 2008 році більшість коштів взяли країни Центрально-Східної Європи. Зараз ситуація зовсім інша, гроші потрібні зовсім іншим країнам у зовсім інших обсягах.

Володимир Застава: Шановні колеги, дякую за змістовну дискусію.