Национальный банк в четвертом Отчете о финансовой стабильности сообщил, что цены на жилье в Украине снижаются до критического уровня, после которого новое строительство станет убыточным.

За девять месяцев 2017 года в Украине ввели в эксплуатацию 4 млн кв. м жилья в многоквартирных домах. Это на треть больше по сравнению с аналогичным периодом 2016 года. В Киеве показатель роста составил 65%, за девять месяцев на рынок вывели 40 тысяч новых квартир разной степени готовности. Количество разрешений на новое строительство также увеличивается, то есть темпы роста жилого строительство, вероятно, сохранятся.

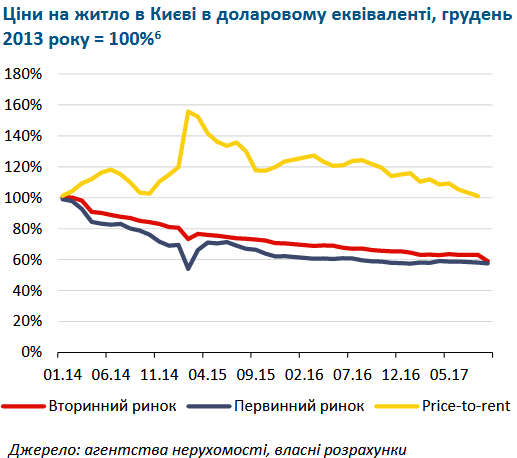

Рост предложения приводит к снижению цены. В сентябре средняя цена квадратного метра жилья в Киеве на вторичном рынке снизилась на 11% в годовом исчислении. При этом себестоимость строительства растет. По оценкам Минрегионстроя, на 1 апреля 2017 года средняя прогнозная стоимость квадратного метра жилья в Киеве составляла 12 128 гривен, а в 2018 году будет уже 14 340 гривен.

Читайте такжеКак покупают квартиры в Одессе, Харькове, Львове и Днепре

Снижение рыночной стоимости жилья и повышение расходов на его строительство привело к тому, что цена почти достигла себестоимости. "Снижая цены в процессе конкуренции в покупателя, застройщики дошли до той черты, после которой новое строительство станет убыточным, особенно в бюджетном сегменте. В таких условиях строительные компании будут пытаться сократить расходы и себестоимости, экономя на материалах, проектных работах, обустройстве придомовых территорий. Это приводит к снижению качества жилья бюджетного сегмента", - говорится в отчете НБУ.

И хотя номинальные доходы украинцев растут, а цены на жилье снижаются, платежеспособный спрос все равно остается ограниченным. От сложившейся ситуации выиграли те, у кого был валютный запас, или те, кто получает доходы с привязкой к валюте. "Этого пока слишком мало, чтобы спрос начал существенно расти", - заявляют в НБУ.

Ипотечные ставки снижаются, сейчас они составляют от 19% в гривне, этот процент может снижаться и дальше, но стремительного развития ипотечного кредитования все равно не будет. "Основные препятствия для этого лежат в другой плоскости. Проблема валютных кредитов, выданных до кризиса 2008 года, не решена, права кредиторов не защищены должны образом, права социально уязвимых заемщиков тоже. Поэтому в платежеспособных банках больше 90% валютных ипотечных кредитов неработающие, больше 30% гривневых - тоже", - сказано в отчете. В таких условиях круг банков, заинтересованных в ипотеке, на расширяется.

Дисбаланс между спросом и предложением пока не создает системных угроз для финансовой стабильности. Но растут риски для отдельных застройщиков и банков. НБУ не считает сложившуюся ситуацию "пузырем" и не советует прибегать к радикальным мерам с ограничением предложения, таким как мораторий на новое строительство.

"Нужно повышать требования к качеству нового жилья, усилить защиту покупателей квартир в новостроях и ответственность за незаконность застройки, разрабатывать новую долгосрочную стратегию градостроительного развития с фокусом на развитии инфраструктуры и соблюдении ее всеми застройщиками", - говорится в отчете.