Зараз, здається, неможливо уявити вирішення комплексних проблем, накопичених за останні два десятиліття, без усунення кремлівського фактору. Настільки зросли геополітичні ризики, підкреслюють експерти.

Поки "партія війни" в Росії залишатиметься при владі, Україні доведеться витрачати дуже багато зусиль та коштів на нівелювання постійної загрози. Економіка України знаходиться в постійній небезпеці перед регіональною ескалацією геополітичного напруження, наголошується у звіті.

Перспективи світової економіки наразі також є досить несприятливими для України. Основні торговельні партнери держави, ЄС та Росія, можуть відчути спад принаймні в короткостроковій перспективі.

"У найкращому сценарії (який є найменш імовірним), Єврозона швидко вирішить свої внутрішні проблеми, пов'язані із заборгованістю та конкурентоспроможністю, в той час як економіка США буде відчувати негативні ефекти від несподіваного економічного шоку", - пишуть аналітики.

Для економіки України є дві життєво важливі країни - Росія та Китай, що на переконання аналітиків зараз проходять адаптацію до мінливого глобального макроекономічного середовища.

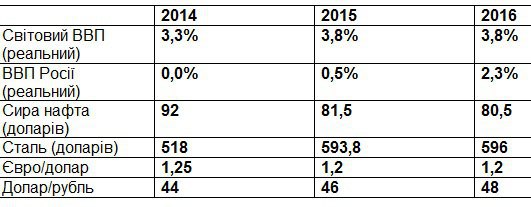

"На наш погляд, для пожвавлена економіки необхідна слабша китайська валюта. За нашим базовим сценарієм курс юаня знизиться до 6,20-6,25 за долар в перспективі півроку-рік. Російська економіка зараз потребує правильної оцінки нацвалюти. Ми прогнозуємо, що рубль коливатиметься в діапазоні 44-48 за долар до кінця 2016 року", - йдеться у звіті.

Прогноз на ключових показників глобальної економіки, які важливі для економіки України

Зовнішній попит на українську продукцію залишатиметься слабким у 2015 році, тому рушійною силою зростання економіки України окрім продовольчої продукції може стати лише внутрішній попит.

Українській економіці доведеться все більше пристосовуватися до слабкого зовнішнього середовища, залишаючись конкурентоспроможною завдяки слабкій національній валюті. В розпал системної банківської кризи немає підстав очікувати і на відновлення довіри приватного сектору та отримання запозичень за кордоном корпоративним сектором у наступні 12 місяців.

Саме тому продовження кредитування в рамках програми МВФ є життєво необхідним. Та якщо кредитори дозволять реструктуризацію зовнішнього боргу, залишається ризик, що влада може усунутись від непопулярної бюджетної політики, яка так необхідна для руху в стабільне майбутнє.

Після відновлення програми МВФ з травня 2014 року уряд, як і раніше, не показав достатнього прогресу в скороченні дефіциту державного сектору та витрат. Консолідовані видатки державного бюджету становлять близько 34%. Дефіцит бюджету залишається високим - на рівні 6% цього року і 5% у наступному році.

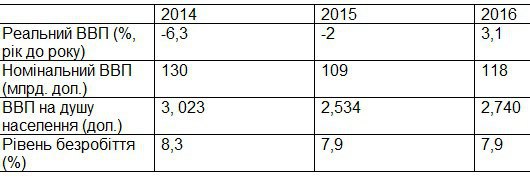

На думку аналітиків ICU, спад реального ВВП у цьому році сягне 6,3%, а на наступний рік очікується зниження майже на 2%. Відновлення зростання, яке почнеться у другій половині 2015 року, призведе до росту на 3% у річному вимірі тільки у 2016 році.

Прогнози ICU на 2014-16 роки, базовий сценарій

Оскільки приватний сектор залишається досить слабким, в Україні в найближчому майбутньому все більше зростатиме фіскальний розрив. Це означає, що рівень державного боргу збільшуватиметься і у 2015 році.

Державний борг, як очікується, сягне 71% ВВП у 2014 році, збільшуючись до 85% і 88%ВВП у 2015 році та 2016 роках відповідно.

Однією з головних проблем державних фінансів залишатиметься фінансування "Нафтогазу". Цього року витрати на ці цілі виросли майже удвічі з квітня по липень - із 62 мільярдів гривень до 115 мільярдів гривень. Ще однією суттєвою прогалиною може стати рекапіталізація банківського сектору. Загалом кредитоспроможність держави була сильно підірвана в цьому році, відзначають експерти.

Суверенний кредитний рейтинг України навряд чи відновиться до показників 2008 року в період 2015-16 років. З плюсів однозначно можна відзначити тільки парламентські вибори, які показали консолідацію українського народу навколо проєвропейських політичних партій та блоків.

За словами керівника аналітичного підрозділу групи ICU Олександра Вальчишена, у 2014 році дефіцит поточного рахунку становитиме 4,3 мільярда доларів. Великі витрати на погашення суверенного та квазі-суверенних боргів і підтримку фінансової стабільності за допомогою валютних інтервенцій призвели до втрати 11,5 мільярда доларів із валютних резервів.

"У 2015-16 роках ми очікуємо менший дефіцит рахунку поточних операцій - 2,4-3,6 мільярда доларів (раніше прогнозувався дефіцит на рівні 7-7,7 мільярда доларів). При цьому валютні резерви будуть відновлені завдяки програмі МВФ обсягом 16,7 мільярда доларів та 21,9 мільярда доларів на кінець 2015 і 2016 відповідно", - вважає експерт.

Аналітики ICU пояснюють прискорення інфляції в Україні зростанням тарифів і девальвацією гривні.

"Ми прогнозуємо, що інфляція залишатиметься двозначною до початку 2016 року, хоча її пік припадатиме на перший квартал 2015 року. Індекс споживчих цін на кінець 2015 і 2016 очікується на рівні 11,1% і 10,5%, Індекс цін виробників - 8,2% і 10,5% відповідно", - зазначається у звіті.

Згідно з прогнозами ICU, гривня продовжить падіння, водночас, підкреслюють експерти, влада повинна стримувати ринок від значного перевищення номінального курсу. На думку аналітиків, вартість гривні у 2015 році коливатиметься в діапазоні 16-17 гривень за долар, у 2016 році - і 17-18 гривень за долар.