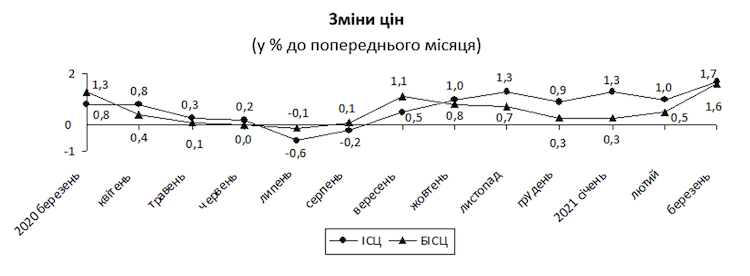

Тенденція до зростання цін спостерігається з початку 2021 р. та відбувається на фоні низької бази порівняння першої половини 2020 р. Основною причиною зростання цін є перенесення ефектів від нижчих минулорічних врожаїв в Україні та у світі на сирі продукти харчування та оброблені продовольчі товари. Унаслідок скорочення виробництва та збільшення вартості кормів значно подорожчало м’ясо, а також молоко та яйця. Через високі світові ціни й гірші врожаї цукрового буряку та пшениці відчутніше подорожчали цукор і борошно. Також продовжила стрімко дорожчати соняшникова олія, а також продукти її переробки. Додатковими чинниками є стрімке зростання цін на енергоносії (природний газ +63.6% р/р) через холодну зиму в Європі та поступове відновлення світової економіки (паливо та мастила +12.2% р/р).

Зв’язок інфляції із поточною ситуацією з COVID

Поточна ситуація з COVID-19 чинить стримуючий вплив на споживчу інфляцію. Споживча поведінка населення під час пандемії COVID-19 і карантинних заходів у відповідь суттєво змінилася. Зокрема, структура споживчих витрат зазнала впливу фізичної заборони на споживання окремих товарів та послуг, зміни попиту на тлі поширення дистанційної роботи і навчання, а також значної невизначеності щодо епідемічного розвитку. Найбільш яскраво ця тенденція проявляється в динаміці цін одяг та взуття (-5.0% р/р) навіть в умовах незначної девальвації гривні. Як наслідок це могло позначитися й на вартості споживчого набору. За розрахунками НБУ "Ковідна" інфляція, розрахована з урахуванням змін у споживанні, перевищила офіційну, проте незначно – на 0.2-0.6 в.п., що відповідає подібним оцінкам і в інших країнах. Отже без урахування «ковідної складової» інфляцію в Україні можна оцінити на рівні 9% в річному вимірі за підсумками березня 2021 р.

Монетарні важелі подолання інфляції

Впродовж наступних місяців інфляційний тиск залишатиметься значним. Це зумовлюватиметься ефектами від нижчих минулорічних врожаїв, подорожчанням енергоресурсів, а також зростанням споживчого попиту в умовах відновлення економіки. Інфляція почне сповільнюватися у другому півріччі 2021 року завдяки надходженню нового врожаю та вичерпанню ефекту низької бази порівняння. Хоча природа розгортання інфляції має переважно немонетарний характер (викликана переважно факторами пропозиції), а реакція монетарної політики має часовий лаг впливу на інфляцію (9-18 міс.) Національний банк з високою ймовірністю продовжить цикл ужорсточення монетарної політики в 2021 р. Така реакція викликана в першу чергу зростанням інфляційних та девальваційних очікувань та покликана підтвердити послідовність та передбачуваність монетарної політики НБУ. Сукупна дія вищезазначених факторів поступово розверне інфляційну динаміку. Повернення інфляції в цільовий діапазон 5% ± 1 в. п. швидше за все відбудеться в ІІІ кварталі 2022 року.

Слід зазначити, що як у 2020 році, так і на початку 2021 року переважна частина чинників, які здійнюють вплив на динаміку інфляції мають немонетарний або структурний характер. За нашими оцінками, із загальної інфляції в березні на рівні 8,5%, близько 7,6 в. п. було згенеровано компонентами, що мають високий ступінь немонетарного впливу. Річні темпи зростання цін за немонетарними складовими ІСЦ у березні становили 12,2%, порівняно з 2,3% зростання цін за компонентами, які є більшою мірою залежними від монетарних чинників.

Економічні важелі подолання інфляції

Дію економічних важелів можна поділити на кілька блоків. За напрямком відповідальності органів виконавчої влади (Уряду та профільних міністерств) можна виділити наступні можливі заходи:

1. Підтримка національного товаровиробника, у тому числі із застосуванням механізмів субсидування вартості продукції на внутрішній ринок. Зрозуміло, що ці заходи не зможуть вплинути на інфляційну динаміку в короткостроковій перспективі, проте здатні знизити волатильність цін в середньо та довгостроковій перспективі.

2. Найбільш швидкий та дієвий механізм - застосування адміністративного регулювання цін. Така діяльність матиме лише короткострокові вигоди, ускладнить переговорний процес з МВФ та може призвести до виникнення дефіциту на певні товари.

3. Посилення контролю за дотриманням ринкової конкуренції у секторі житлово-комунальних послуг та палива. Це потребує активізації роботи Антимонопольного комітету України.

4. Оптимізація витрат та встановлення обґрунтованих цін на товари та послуги державних підприємств – постачальників товарів і послуг населенню.

5. Активне управління державними резервами продовольчих товарів та паливно-мастильних матеріалів.

У сфері відповідальності Національного банку можливі заходи є наступними:

1. Активне управління процентною ставкою з урахуванням прогнозу інфляції на горизонті політики.

2. Перегляд пруденційних вимог щодо споживчих кредитів банків.

3. Активна валютно-курсова політика з метою недопущення надмірної девальвації курсу гривні.