Статья впервые опубликована на VoxUkraine

Краткая история

Жилое строительство активизировалось после дерегуляции отрасли в 2013 году благодаря имплементации норм закона «О регулировании градостроительной деятельности» от 2011 года. Экономический кризис 2014-2015 годов не остановил, а скорее поддержал эту тенденцию – на фоне кризиса доверия к банкам часть изъятых из банковской системы средств переместилась на рынок недвижимости. Увеличение предложения сопровождалось снижением цен в долларовом эквиваленте, поскольку даже такие факторы как внутренняя миграция и рост популярности покупки квартир как альтернативы валютным депозитам не могли обеспечить достаточный спрос. Падение цен послужило дополнительным фактором спроса: обладатели валютных сбережений могли найти привлекательные ценовые предложения.

Резкое увеличение количества новостроек на фоне нисходящей динамики цен и неблагоприятной экономической ситуации – явление довольно необычное. Чтобы понять, хорошо, это или плохо, рассмотрим тенденцию с разных точек зрения.

Доступность жилья. С этой точки зрения чем больше строится и ниже цены, тем лучше для потенциальных покупателей жилья. Благодаря снижению цен многие из тех, кто давно копил на первое жилье, смогли осуществить свои планы. Также, удачно сложились обстоятельства для тех, у кого доходы в иностранной валюте или в жесткой привязке к курсу (например, представителей IT аутсорсинга). Владельцы квартир с достаточными сбережениями смогли улучшить свои жилищные условия, продав квартиры в старом жилфонде и инвестировав в новостройки. Стоит отметить, что собственное жилье осталось недоступным для граждан с доходами ниже средних, уменьшилось финансирование программ льготного жилья для граждан, пребывающих на квартирном учете.

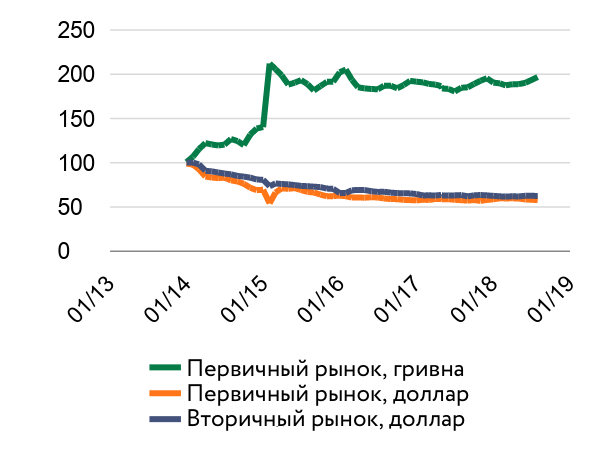

Цены на жилье в Киеве, декабрь 2013 года = 100%

Обеспеченность жильем в разных странах в 2017 году

Сколько жилья в Украине

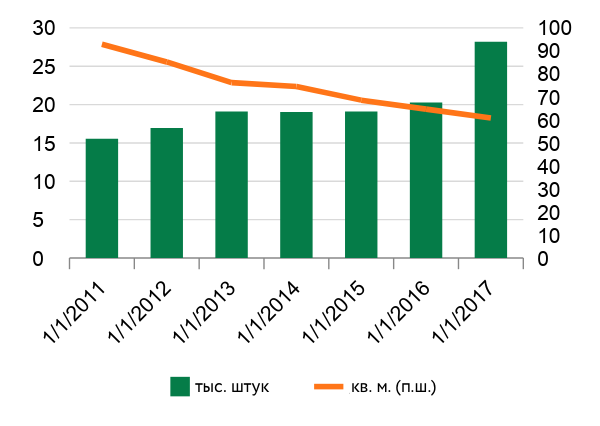

По обеспеченности жильем на 1000 человек населения Украина все еще отстает от ЕС (400 против 486 квартир на 1000 человек в Евросоюзе — рис.2). При этом доля населения, проживающего в ветхом и аварийном жилье, у нас занижена из-за более жестких критериев классификации жилфонда. Все это факторы, способствующие спросу на качественное жилье. И увеличение предложения такового это позитивная тенденция. Правда, плохо то, что инвестируя в первичный рынок, население сталкивается с высокими юридическими рисками.

Комфортность и инвестиционная привлекательность города. В идеале новое строительство должно делать город более удобным для проживания и увеличивать общую стоимость всей его недвижимости. На практике в Киеве происходит хаотичное уплотнение центра и спальных районов, которое не сопровождается развитием инфраструктуры. Например, активная застройка спального района без строительства метро усиливает транспортные проблемы, которые рано или поздно приведут к потере в цене даже новой качественной недвижимости в этом районе. Не способствует комфорту и чрезмерная плотность застройки. (По данным Замминистра регионального развития, строительства и ЖКХ Льва Парцхаладзе, в последние годы новые микрорайоны имели плотность 1000-2000 человек на 1 га при норме 540 чел/га). Каменные джунгли, где не хватает парковок, школ, садиков, рекреационных зон в долгосрочной перспективе не могут оставаться привлекательным местом проживания. Еще опаснее ситуация в пригородах столицы, где строительство многоэтажек зачастую происходило без должного развития инженерных сетей.

В связи с тем, что застройка не осуществляется комплексно и в соответствии с долгосрочным планом, происходит постоянное перераспределение благосостояния в пользу застройщиков и владельцев вновь построенного жилья. В проигрыше оказываются те собственники квартир, которые заплатили за удобное расположение и вид из окна, но вместо обещанного объекта инфраструктуры рядом со своим домом получили строительство очередной высотки.

Финансовая стабильность. В задачи центробанков входит предотвращение “пузырей” на рынке недвижимости, лопание которых может повлечь за собой финансовый кризис. Увеличение предложения, конечно же, способствует профилактике пузырей.

Летом в Национальный банк Украины приезжали представители центробанка Швеции и делились своим опытом мониторинга рисков рынка жилой недвижимости. Их кейс интересен, потому что представляет собой полную противоположность нашему.

В Швеции строится мало жилья из-за жесткого регулирования отрасли, там, к примеру, установлены требования к шумоизоляции, удобству жилья для людей с ограниченными возможностями. Из-за высоких требований к качеству и сложных разрешительных процедур себестоимость строительства существенно выше, чем других странах ЕС. Низкие объемы строительства в сочетании с растущим спросом неминуемо приводят к росту цен. По данным исследовательской компании Svensk Mäklarstatistik, в январе 2018-го в центре Стокгольма средняя цена квадратного метра составляла 10 800 дол. И единственной возможностью приобрести жилье становится привлечение банковского кредита. В Швеции темпы роста цен и увеличения задолженности домохозяйств были столь значительными, что регуляторам пришлось принять меры (например, повысить требования к капиталу финансовых институций), чтобы предотвратить угрозы для финансовой стабильности.

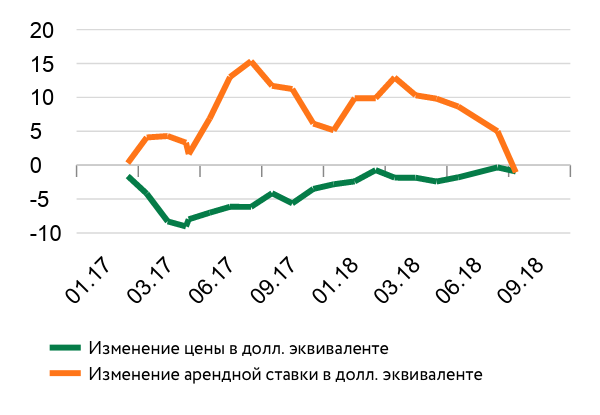

Итак, мы имеем две противоположных ситуации – первая, когда строится много и хаотично, без особых требований к качеству, вторая, когда строится мало и в соответствии с высокими требованиями. С точки зрения рисков ценового пузыря и перегрева рынка недвижимости благополучнее первый случай. «Пузырем» считается стремительный рост цен на недвижимость, обусловленный ажиотажным спросом и доступностью ипотечных кредитов. Есть простое эмпирическое правило: о пузыре можно говорить тогда, когда темпы роста цен опережают темпы роста стоимости аренды. В Украине в последние годы такого не наблюдалось. Как видно из графика 3, расходы на аренду в Киеве росли, тогда как цены – снижались.

С другой стороны, риски могут накапливаться и в условиях снижения цен, если строительство активно финансируется банками. В целом, это тоже не случай Украины.

Изменение цены и арендной ставки в Киеве, %

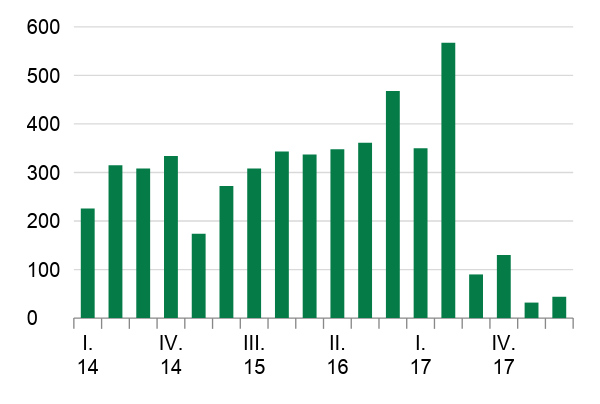

Количество многоквартирных домов, на которые получены разрешения на строительство

Прибыльность и перспективы строительной отрасли. Резкое увеличение предложения невыгодно в первую очередь застройщикам, которые теряют в прибыльности из-за усиления конкуренции. На 1 января 2018 года Минрегионстрой оценил среднюю прогнозную себестоимость квадратного метра жилья в Киеве в 13 047 грн (рост на 15.8% год к году). В то же время, по данным поискового сервиса lun.ua, в январе минимальная цена квадратного метра на первичном рынке столицы составила 15 500 грн (рост на 5.4% год к году). Понижая цены в процессе конкуренции за покупателя, застройщики в бюджетном сегменте дошли до черты, за которой новое строительство становится убыточным. В таких условиях компании пытаются снизить расходы и себестоимость, экономя на материалах, проектных работах, инженерных коммуникациях и обустройстве придомовых территорий. Что приводит к ухудшению качества жилья бюджетного сегмента (на него приходится примерно две третьих столичного рынка). Впрочем, учитывая конкуренцию и взыскательность покупателей, экономить на качестве удается до определенного предела. В этом году увеличение себестоимости повлекло за собой перелом ценового тренда.

Читайте такжеЗадерей: "Проблему с ипотекой не решит даже резкое снижение ставок"

Дальнейшее уменьшение прибыльности создает риски для слабых застройщиков с недостаточным запасом собственных средств и значительными долговыми обязательствами. Возможно увеличение количества замороженных объектов и долгостроев, а также ухудшение финансового состояния банков, которые активно кредитуют и застройщиков, и покупателей жилья.

Количество и средняя площадь нового жилья в Киеве

Предложение нового жилья в многоквартирных домах Киева, тыс. кв. м

Самый благоприятный сценарий развития ситуации на столичном рынке жилья предполагает увеличение спроса и замедление прироста предложения. В первом полугодии 2018 объем принятого в эксплуатацию жилья в многоквартирных домах в Киеве сократился на 67% год к году (что отчасти объясняется нетипично высокой базой сравнения). Существенно сократилось количество разрешений на строительство, что может предвещать тенденцию к уменьшению нового предложения. В то же время средняя цена квадратного метра на первичном рынке по итогам августа в гривне выросла на 9% год к году, а в долларовом эквиваленте практически не меняется (-0.6% год к году).

Все это происходит на фоне изменения регулирования отрасли. С 1 сентября вступили в силу новые государственные строительные нормы, утвержденные Минрегионстроем и призванные повысить качество строительства и предотвратить хаотичную застройку без развития инфраструктуры. В частности, ограничивается плотность застройки до 540 чел на га и допустимый процент застройки участка в зависимости от высотности домов, ограничивается высотность в зависимости от численности населения в населенных пунктах.

Барометр цен

Хорошо, если рынок сам себя отрегулирует уменьшением объемов строительства. Но пока непонятно – наблюдаем ли мы временное явление или начало долгосрочной тенденции. Если прирост нового предложения замедлится, а спрос будет расти, рынок сбалансируется.

Чтобы определить, существует ли дисбаланс между спросом и предложением, сопоставляются предложение квартир на конец квартала и количество проданных в квартале квартир, рассчитывается количество кварталов, необходимых для продажи остатка квартир. Если оценочное время продажи остатка меньше года, значит, спрос превышает предложение, и цены будут расти. Если для продажи необходимо год-полтора, значит, на рынке баланс. Если больше двух лет, значит, есть избыток предложения, и цены будут снижаться.

У нас невозможно сделать такое сопоставление, из-за отсутствия данных о количестве сделок на первичном рынке.

Есть данные Минюста об общем количестве сделок на рынке недвижимости, регистрируемых нотариально. В эту цифру попадают в основном сделки на вторичном рынке, в том числе по купле-продаже частных домов, а также часть сделок на первичном рынке, например, при которых заключается предварительный договор купли-продажи. В основном инвестирование в квартиры на первичном рынке происходит без нотариальной регистрации.

Таким образом, в Киеве о соотношении спроса и предложения можно судить только по косвенному признаку – динамике цен. Даже если рост предложения существенно замедлится из-за снижения рентабельности и ужесточения регулирования, это не означает немедленный рост цен. На рынке есть запас предложения, как в виде непроданных застройщиками квартир, так и в виде квартир, приобретенных с инвестиционной целью.

Читайте такжеКнига: Сходження грошей або Історія державних облігацій

За последние годы сформировалась прослойка рантье, которые в значительных количествах покупают квартиры в новостройках под аренду и/или перепродажу в будущем. Инвестиционный спрос формируют как обеспеченные украинские граждане, для которых инвестиции в жилье – альтернатива депозитам в иностранной валюте, так и иностранные покупатели. Этот спрос сейчас означает отложенное предложение в будущем, а значит, давление на цены в сторону снижения.

Если предложение продолжит расти быстрее чем спрос, возрастут риски отдельных застройщиков. Такой сценарий предполагает риски как в экономической плоскости (снижение стоимости залогов, риски невыполнения обязательств) так и в плоскости инфраструктуры (усиление проблемы пробок, нагрузка на инженерные сети), особенно если не будут соблюдаться градостроительные требования.

Выводы

Для позитивного развития рынка недвижимости важны:

- долгосрочное урбанистическое планирование – переход от хаотичной застройки к комплексной и продуманной.

- развитие ипотечного кредитования, необходимыми условиями для которого являются разумный баланс между защитой прав кредиторов и заемщиков, упорядочивание правоотношений на первичном рынке жилья на законодательном уровне.

- важно, чтобы развитие ипотеки способствовало доступности жилья, увеличению количества сделок и постепенному увеличению общей стоимости всего города, а не спекулятивному росту цен в отдельных зонах. По данным исследований, развитие объектов инфраструктуры как способствует новому строительству, так и увеличивает благосостояние собственников существующего жилья.

- улучшение статистики рынка, которая позволит застройщикам, покупателям, банкам принимать более взвешенные решения.