На мій погляд, на сьогодні – це скоріше філософське питання на зразок “склянка напів порожня чи напівповна?” В економічній літературі ви без проблем знайдете визначення дефолту. Це – стан у кредитних відносинах, коли позичальник не виплачує (не бажає або не має можливості – банкрут) свої борги або платежі за боргами. А є ще одне цікаве визначення – реструктуризації боргів, яке представляє собою комплекс заходів, спрямованих на зміну істотних умов кредитної угоди. Навіть не маючи економічної освіти, можна зрозуміти, що дефолт та реструктуризація – дві сторони однієї медалі. Адже реструктуризація реалізується коли позичальник, не бажаючи (або не маючи можливості) виконувати умови укладеної кредитної угоди, здійснює кроки по їх зміні і по-суті не виконує попередню угоду.

Отже де-факто дефолт за зовнішніми зобов’язаннями України вже відбувся під час прийняття рішення щодо їх реструктуризації, яка була проведена восени минулого року за згодою з кредиторами. Для України це закінчилося за домовленістю з Спеціальним комітетом кредиторів списанням 20% або 3,6 млрд дол. США основної суми боргу, а також відтермінування платежів з погашення боргу на 4 роки (з 2015 – 2023 роки на 2019 – 2027 роки), за які Україна мала б сплатити близько 15 млрд дол. США.

Другий раз де-факто дефолт мав місце під час прийняття рішення щодо відмови від сплати 3 млрд дол США боргу Росії за єврооблігації отримані у 2013 році.

Разом з тим, де-юре, враховуючи своєчасно юридично проведені процедури по переоформленню боргових зобов’язань країни, дефолту України не було. Проте сьогодні вже всім очевидна недостатність здійснених кроків по списанню та реструктуризації боргів для реального посилення «імунітету від дефолту». І саме про це і говориться у заяві Fitch Ratings. На це має бути і націлена політика держави.

«Мистецтво» жити в борг

Часто задаю собі запитання: як країна, яка по-суті збанкрутіла, простою реструктуризацією боргів може вирішити проблему власної економічної та фінансової неспроможності, яка і знаходиться в основі такого явища, як дефолт?

За 25 років незалежності лише один раз (в 2002 році) ми мали профіцитний бюджет, решта років – дефіцитний. Як наслідок – формування надмірних державних боргових зобов’язань, яке пригнічує економічний розвиток та обмежує виконання соціальних зобов’язань держави в умовах обмеженості бюджетних коштів, у т.ч. для фінансування інвестиційного розвитку економіки.

Станом на 31.03.2016 загальний обсяг державного та гарантованого державою боргу України становив 65,2 млрд.дол.США або близько 76% від ВВП, що перевищує критичний рівень державного боргу у розмірі 60% ВВП. При цьому на загальний обсяг платежів по обслуговуванню та погашенню державного боргу у 2016 році по плану припадає майже половина податкових надходжень до державного бюджету (у 1-му кварталі 2016року – 45%). Це утискає як соціальні видатки бюджету, так і інвестиційні (частка капітальних видатків у загальному обсязі видатків зведеного бюджету у 2015 році становила майже 7%, у І кварталі 2016 року – лише 2,5%, в той час як п’ять років тому вона перевищувала 10% (у 2011 році)).

Банківська система, не отримавши належного розвитку, наразі також стала фактично банкрутом, який демонструє свою неспроможність протистояти внутрішнім та зовнішнім шокам і не виконує свою ключову місію ефективного перерозподілу фінансових ресурсів в економіці. Так, рівень рентабельності капіталу банківської сфери з майже нульового значення (0,81%) станом на початок 2014 року набув суттєвого негативного значення на рівні 26,56% станом на початок квітня 2016 року.

Станом на кінець березня 2016 року обсяг кредитів, наданих резидентам, у річному розрахунку зменшився на 13,8% (або 163 млрд грн), при чому довгострокові кредити, які виступають підґрунтям для майбутнього розвитку держави, скоротились ще більше – на 15,8% (або 41,3 млрд грн). Це відбувається на тлі зневіри населення до банків: обсяг депозитів домогосподарств продемонстрував скорочення на 6,9% (або 31,5 млрд грн) станом на кінець березня у річному обчисленні, навіть в умовах зростання номінальної заробітної плати більш ніж на чверть (на 27% у березні 2016 року по відношенню до березня 2015 року).

Водночас, тривають дії регулятора щодо «очищення» банківської системи: якщо на початок 2014 року в Україні функціонувало 180 банків, то вже станом на початок квітня 2016 року загальна кількість банків становила 111 одиниць. І це при зростанні у загальній сумі кредитів частки простроченої заборгованості за кредитами: з 7,7% станом на 01.01.2014 до 22,1% станом на 01.01.2016 та 23,6% станом на 01.04.2016. Маємо стійкий ланцюг недовіри та банкрутства (дефолтів) – населення та бізнес не виконують своїх фінансових зобов’язань перед банками, банки – перед населенням.

У свою чергу, з метою виконання зобов’язань перед населенням, які мали депозити у банках, визнаних неплатоспроможними, у 2015 році регулятор монетизував ОВДП для фінансування Фонду гарантування вкладів фізичних осіб на суму близько 55 млрд грн, і ще на 16 млрд грн планує здійснити у 2016 році у разі необхідності.

Загалом для України не виконувати фінансові зобов’язання вже перетворюється у поширену звичку, так само як і жити у борг від кризи до кризи.

В цілому по економіці валовий зовнішній борг на кінець 2015 року становив 118,7 млрд дол. США. Відносно ВВП обсяг боргу зріс за рік з 93,9% до 131,3%. При цьому для країни зі звичкою жити на межі дефолту, не виконуючи (не повною мірою) внутрішні та зовнішні фінансові угоди, нормою є накопичення саме короткострокових боргів. Так, на кінець 2015 року обсяг короткострокового боргу за залишковим терміном погашення становив 51,2 млрд дол. США (сума платежів за зовнішніми зобов’язаннями країни, що мають бути реалізовані протягом наступного, за цією датою, року, і що за складом включає короткостроковий борг (за первинним терміном погашення) та виплати за довгостроковим боргом (за первинним терміном погашення) протягом наступного року).

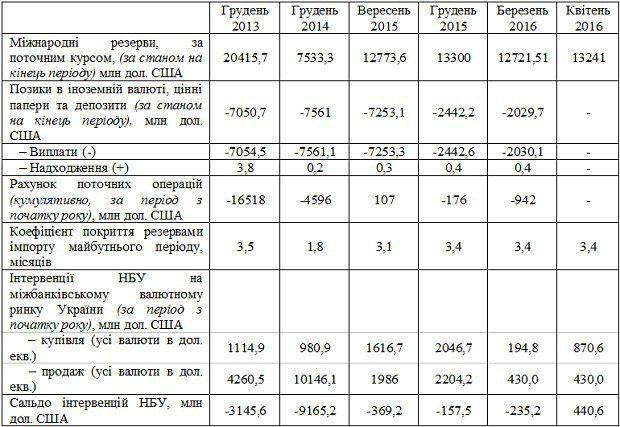

Це боргове навантаження на економіку Україні у 2016 році, яке у вартісному обсязі лише незначно нижче минулорічного, при цьому міжнародні резерви, які на кінець квітня 2016 року становили лише 13,2 млрд дол. США, порівняно з початком року дещо зменшилися. Порівнюючи резерви з сумою борг, яку Україна має сплатити у 2016 році, ми розуміємо, що навантаження на валютний ринок і на резерви є занадто високим, незважаючи на те, що вони є мінімально достатніми, оскільки покривають 3,4 місяців імпорту майбутнього періоду.

Читайте такжеМиклош: "Приватизация должна быть как можно более быстрой, широкой и прозрачной"

Наразі міжнародні резерви в основному наповнюються викупом валюти НБУ. В той же час стан платіжного балансу погіршується, інвестори продовжують займати вичікувальну позицію. Отже наповнити валютні резерви за таких умов досить складно, так само як і отримати необхідний для погашення боргів притік валюти в країну, де існує політична нестабільність, корупція, політичний та зовнішньоторговельний тиск з боку Росії, адміністративні обмеження на рух капіталу, погана звичка не виконувати фінансові угоди, навіть з МВФ. Останній не поспішає надавати черговий кредит на тлі повільного просування реформ та чергового перегляду (з новим Урядом) Меморандуму про співпрацю (у 4-му кварталі 2015 року очікували отримати 1,7 млрд дол. США, який не отримали та перенесли на 2016 рік, в цілому у 2016 році наразі планується отримати близько 6 млрд дол. США).

Непопулярні реформи і вміння правильно їх подати

Отже маємо ще одне «зачароване коло»: реформи – притік світового капіталу (міжнародної фінансової допомоги) – реформи. Тому на сьогодні досить важлива швидкість прийняття рішень, що сприятимуть економічному зростанню та підвищенню рівня життя населення.

Підсумки 1-го кварталу свідчать про чергову “пробуксовку” реформ. Після 2-х попередніх кварталів зростання ВВП, у 1 кварталі ми маємо знову падіння сезонно скоригованого ВВП до попереднього кварталу на 0,7%. Уряд звичайно знову маніпулює цифрами і говорить про зростання ВВП на рівні 0,1% порівняно з I-м кварталом 2015 року, але ж ми розуміємо, що це – виключно ефект низької бази. І позитивні результати промисловості + 3,7%, будівництва – + 1,9%, роздрібної торгівлі – + 1,6% – це так само ефект низької бази і певного пожвавлення у другій половині минулого року.

Так, складнощі початку цього року, коли ціни на світових ринках були фактично на мінімумі, Росія прийняла чергові рішення по обмеженню торгівлі з Україною та транзиту власною територією, негативно вплинули на розвиток економіки України. Але це слабке виправдовування бездіяльності влади. Рано чи пізно будь-яка дія або без дія викликає наслідки. І наразі вітчизняній економіці необхідне відновлення на основі ефективного реформування та зміни моделі розвитку, яке і стане підґрунтям стабілізації країни, в тому числі у площині виконання її боргових зобов’язань.

Управління боргом

З позицій ефективного управління боргом потрібно максимально залучити в цей процес банківську систему. Доцільно сформувати кількісні ліміти достатності капіталу банків, що в середньостроковому періоді можуть стати невід’ємними елементами регулювання боргових процесів в Україні, спрямованими на зниження системних ризиків і попередження утворення боргового тиску. Суттєво потрібно змінити кредитну політику. В період швидкого зростання банківських кредитів має передбачатися зростання нормативів адекватності капіталу, а у період гальмування кредитної експансії – їх зниження. Крім того, доцільно формувати резерви під кредитні ризики з наданням їм антициклічного характеру. Така політика відіграватиме важливу роль у згладжуванні бумів на фінансових ринках.

Має бути підвищена інвестиційна складова бюджетних видатків для забезпечення продуктивного використання запозичених коштів. Це сприятиме відновленню макрофінансової стабільності, ліквідації макроекономічних диспропорцій і пом’якшенню наслідків звуження бюджетних доходів. Це може сприяти зростанню темпів виробництва і підвищенню можливостей погашати накопичені борги. Вирішення визначених вище завдань вимагає середньострокового бюджетного планування, бюджетної консолідації, складовими якого мають стати як розширення доходів бюджету, так і скорочення нераціональних видатків держави.

Читайте такжеКаха Бендукидзе: "Чем больше законов – тем больше коррупции"

В сучасних умовах потрібно знаходити можливості щодо дострокового погашення частини державного боргу. Це може бути доцільним у випадку наявності понадпланових надходжень до бюджету. Це дозволить не лише зменшити видатки на обслуговування боргу (виплати відсотків), але і підвищити стійкість системи державних фінансів до зовнішніх негативних чинників. Враховуючи наявність ризиків щодо девальвації національної валюти (що автоматично призведе до зростання державного боргу у гривневому еквіваленті), вважається можливим надати пріоритет довгостроковому погашенню зовнішніх боргових зобов’язань.

Проблема боргу як такого не існує сама по собі. ЇЇ природа криється в неефективній системі державних фінансів в цілому. Тому треба суттєво реформувати всю систему державних фінансів. Так, мета реформи державних фінансів полягає в суттєвому покращенні якості бюджетного планування і спрямування його на досягнення цілей економічної політики, підвищенні ефективності використання бюджетних коштів. Цьому має сприяти поглиблення запровадження програмно-цільового методу бюджетування та середньострокового бюджетного планування. При цьому слід відновити золоте правило, що обсяг дефіциту бюджету не може перевищувати обсяг видатків на розвиток. Якщо це правило буде дотримуватись, то збільшення дефіциту бюджету в період проведення реформ не стане критично небезпечним для макроекономічної стабільності незалежно від джерел його фінансування, оскільки бюджетний внесок в економічний розвиток буде продукувати нові надходження до бюджету, що покращуватиме фіскальну ситуацію. Це поетапно приведе в цивілізоване русло і боргову політику. З цією метою важливо інвестиційні видатки виділити в окрему інвестиційну програму, де буде перелік усіх інвестиційних проектів на 1+3 роки, які здійснюються за рахунок коштів бюджету, запозичень під державні гарантії, коштів стратегічних державних підприємств та цільового кредитування проектів, пов’язаних з національними пріоритетами. Відбір цих проектів повинен здійснюватись у прозорий спосіб на основі оцінки інвестиційної пропозиції та експертизи проекту, яка має визначити його фінансову та соціальну окупність. При цьому за рахунок бюджетних коштів можуть фінансуватись лише неприбуткові соціальні та інфраструктурні проекти, тоді як усі проекти власне економічного розвитку – за рахунок цільового пільгового кредитування, державно-приватного партнерства, цільового залучення внутрішніх та іноземних інвесторів під конкретні з них, але не за рахунок бюджету.

Що стосується банківського сектора, то особливості його реформування мають полягати у вдосконалені системи гарантування банківських депозитів, реструктуризації та укрупнення банків, а також створення спеціалізованих державних банків, у тому числі справжнього державного банку розвитку як установи другого рівня, через які держава в особі Уряду та за сприяння Національного банку була б спроможна реалізовувати пріоритетні проекти розвитку та захистити національні інтереси у банківській системі. Потрібно також переглянути поняття незалежності Національного банку, виходячи того, що він повинен мати операційну незалежність, але в той же час підтримувати економічну політику Уряду через механізми монетарної політики та регулювання процентної ставки.

Стосовно решти сегментів фінансового ринку потрібно на основі розробленої Стратегії розвитку фінансового сектора України сформувати необхідну інфраструктуру фондового ринку для забезпечення формування вітчизняного ринку капіталів. При цьому слід розширити перелік фінансових інструментів, які б через інститути спільного інвестування, страхові компанії, пенсійні фонди та ринок корпоративних і державних цінних паперів дали можливість залучити заощадження в інвестування реального сектора економіки.

Стан державного боргу

Стан міжнародних резервів