Роста пока не будет

Несмотря на то, что с середины 2015 года украинская экономика начала демонстрировать некоторое оживление (так, в третьем квартале 2015 года падение ВВП замедлилось до -7.2% в годовом измерении, против -14.6% и -17.2% в предыдущих кварталах), об улучшении экономической ситуации говорить пока рано.

С этим связаны следующие факторы:

- ресурсные цены остаются очень слабыми (МВФовский индекс металлов снизился на 25% в 2015 году) и экономическая блокада со стороны России лишь усилилась (на эту страну приходилось 13% нашего товарного экспорта в 2015 году), включая отмену зоны свободной торговли и усложнение транзита товаров,

- частное потребление как основной фактор роста ВВП сейчас в подавленном состоянии по причине падения реальных доходов населения (-21% за ноябрь 2015 года),

- инвестклимат заметно не улучшился (в связи с дерегуляцией, налоговой реформой и борьбой с коррупцией), а значит, роста инвестиций и капитального потребления тоже ждать не приходится.

«Прогресс» промпроизводства на низкой сравнительной базе

Промышленность остается самой важной составляющей экономики Украины. И это несмотря на затянувшееся падение промпроизводства в Украине, начиная со второй половины 2012 года. Падение промпроизводства заметно замедлилось к концу 2015 года – всего до -2.1% в декабре к такому же периоду прошлого года, против -20.5% в первом полугодии 2015 к такому же периоду предыдущего года (и -13.4% за весь 2015 год). Низкая база сравнения (эскалация военных действий и проблемы с электроэнергией в конце 2014 года) является основной причиной такого «улучшения».

То, что падение промпроизводства существенно замедлилось, ещё не позволяет рассчитывать на серьёзный рост в последующие месяцы. Поэтому стоит ожидать низкие ресурсные цены и новый виток торговых ограничений со стороны России (экспортные поставки товаров нашему основному торговому партнёру сократились на 53% за ноябрь 2015 г.).

Внешние счета: дефицит текущих операций достигнет 3.6% ВВП в 2016 году

Торговый дефицит Украины сократился до 641 млн долларов США за ноябрь 2015 года, против 3.9 млрд долларов годом ранее. Причиной тому послужили резкое сокращение неэнергетического импорта (-30% в годовом выражении), сужение импорта энергоносителей (-24%), а также относительно неплохой показатель по экспорту.

Читайте такжеПлатежный баланс Украины впервые за пять лет сведен с профицитом

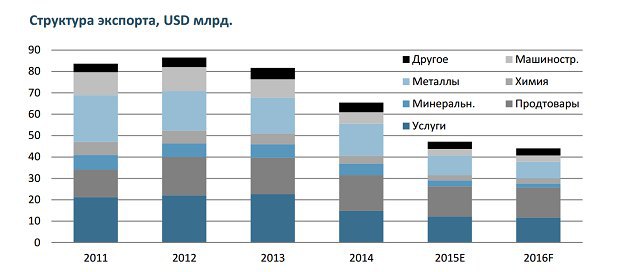

По причине кризиса на ресурсных рынках и усугубления экономической блокады со стороны России в 2016 году ожидается сокращение экспортной выручки Украины на 7%. Это связано со следующими факторами:

- 15%-е падение цен на сталь, при неизменных объемах экспорта,

- 24%-е падение цен на руду при падении поставок на 11%,

- 4%-е падение цен на зерно, при сравнимых объемах экспорта.

Позитивным последствием ресурсного кризиса станет сокращение импорта энергоносителей как минимум на 10% в 2016 году. (МВФ прогнозирует падение энергетических индексов на 17% за год).

Отмена временных импортных пошлин (введенных на 2015 год) несколько удешевит импортные товары, подстегивая спрос на них. Тем не менее, этот спрос будет ограничиваться низкой покупательской способностью украинцев – потребление импорта вырастет на 21% в гривневом эквиваленте, т.е. сократится на 2% в долларах. Итого, на 2016 год дефицит счёта текущих операций возрастёт до 3 млрд долларов США (3.6% ВВП).

Ослабление гривны неизбежно

На межбанковском рынке гривна уже потеряла более 6% с начала года (до 25.7 грн за доллар), тогда как на чёрном рынке доллар уже стоит около 28 грн. Частично ослабление гривны можно объяснить значительным ее выбросом с казначейских счетов под новый год, т.е. давление на национальную валюту может вскоре ослабнуть. Тем не менее, в перспективе одного года давление останется по причине сокращения экспортной выручки (цены на сталь упали на 13% в четвертом квартале 2015 года, и эта тенденция продолжается).

Ожидаемый приток по финансовым счетам (5.8 млрд долларов США от МВФ, 1.2 млрд евро от ЕС, 1 млрд долларов от США и ещё около 1.5 млрд долларов от других партнеров) будет оказывать психологическую поддержку гривне. Но при этом давление со стороны торгового дефицита никуда не исчезнет.

Аналитики Concorde Capital ожидают 7%-е сокращение экспорта (или на 2.4 млрд долларов США), которое частично покроется сужением энергетического импорта (на 10%, или 1.2 млрд долларов). Тем не менее, заметная девальвация будет необходима для нейтрализации роста спроса на импортные товары, занимающие ощутимую часть потребительской корзины.

Дефицит не превысит 3.7% ВВП

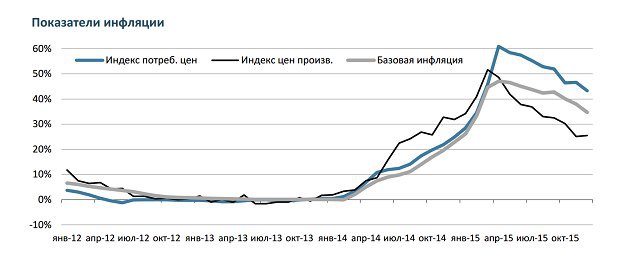

В 2015 году доходы консолидированного бюджета Украины выросли на 43% в годовом выражении до 652 млрд гривен, движимые инфляцией, которую, в свою очередь, подталкивала девальвация национальной валюты.

Также в прошлом году имели место разовые доходы госбюджета, такие как: продажа 3G-лицензий на мобильную связь (8.9 млрд грн), временные импортные пошлины (25.2 млрд грн), а также прибыль НБУ (61.8 млрд грн). Но, даже исключая эти источники доходов, заметно, что рост бюджетных пополнений в 2015 году был значительным: +28.3%. Весь этот рост, несомненно, двигала именно инфляция (+49% в годовом измерении).

Фискальный «успех» прошлого года позволил с лихвой выполнить план по дефициту бюджета, который не должен был превысить 4.2% от ВВП, согласно договоренностям с МВФ. Результирующий дефицит оказался всего 1.6% от ВВП Украины.

Компания Concorde Capital обращает внимание на то, что такой результат вряд ли удастся повторить в 2016 году. С одной стороны, Рада приняла изменения в Налоговый кодекс, несколько расширяющие налоговую базу (включая повышение налогового бремени на агрокомплекс и рост косвенных налогов). Также заложено позитивное влияние на доходную часть от улучшения администрирования и контроля над сбором налогов, и от оптимизации расходной части бюджета из-за всеобъемлющего перехода на электронные закупки. С другой стороны, парламент пошел на значительное сокращение единого социального взноса (до 22% с 37%), были отменены временные импортные пошлины, а также пошлины на импорт из стран ЕС. Также был сокращен в 1.6 раза план по распределению прибыли от НБУ.

Пока новые налоговые правила не «обкатаны», сюрпризы в их выполнении выглядят неизбежными. Более того, макропоказатели, заложенные в бюджет 2016 года, уже не выглядят реалистичными. Но что бы ни случилось, ожидается, что Кабмин не осмелится превысить потолок дефицита бюджета в 3.7% от ВВП, согласованный с МВФ. Возможно, для выполнения этого плана придется отказаться от некоторых расходов (без формального изменения бюджета), пересмотреть бюджет уже в ближайшем будущем, или договориться с МВФ о повышении максимальной планки дефицита.

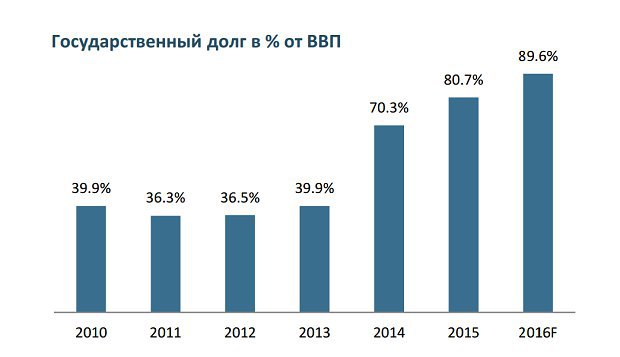

Госдолг будет расти за счёт отсроченных кредитов

На конец 2015 года госдолг сократился до 65.5 млрд долларов США (81.5% ВВП) по сравнению с 69.8 млрд долларов на начало года. Основными факторами снижения долга послужили списание 3 млрд долларов еврооблигаций, значительная девальвация гривны, а также задержка по предоставлению кредитов от зарубежных партнёров (включая два транша по 1.7 млрд долларов от МВФ, 0.6 млрд евро кредита от ЕС, гарантии на 1 млрд долларов от США).

Логично ожидать, что Украина получит все отсроченные кредиты уже в начале 2016 года. Таким образом, в 2016 году госдолг может вырасти до 74.5 млрд, или 90% от ВВП. Основными источниками роста долга будут новые транши от МВФ (5.8 млрд долларов), от ЕС (1.2 мдрд евро), от США (1 млрд долларов), и ещё около 1.5 млрд долларов США от других доноров. Кроме того, на 2016 год не запланировано никаких погашений внешнего госдолга.

Огромная сумма внешних долгов Украины может создать дополнительное давление на бюджетные затраты 2016-го года, если гривна девальвирует больше, чем это заложено в бюджете (24.1 гривен за доллар, причем этот курс уже сейчас не выглядит реалистичным). Если средний курс гривны будет составлять 27 гривен за доллар на 2016 год, тогда Минфину придется выложить дополнительно около 6 млрд гривен (или 0.3% ВВП) на обслуживание госдолга в этом году.

Снижение курса гривны вследствие низких ресурсных цен

Аналитики Concorde Capital определили курс гривны по отношению к доллару США на 2016 год с помощью статистического подхода, учитывая бюджетные ограничения Украины и ее огромную зависимость от мировых ресурсных цен.

Украинская экономика на протяжении последних 20 лет остается жестко зависимой от глобальных цен на сырьё. Номинальный ВВП Украины в долларовом эквиваленте практически идеально коррелирует с World Commodity Price Index, рассчитываемым МВФ (коэффициент корреляции за 1998–2015 составляет 0.97x). Это связано с институциональной неспособностью нашей экономики произвести и продать больше добавленной стоимости, чем это диктуют цены на сталь/руду/химию/зерно. Без значимых реформ такая привязка украинского ВВП к ресурсам не может измениться в этом году.

Тенденция ослабления сырьевых цен приведет к сокращению долларового ВВП Украины (по сравнению с планом правительства). Таким образом, Украине придется ослабить национальную валюту, не только для того, чтобы остаться конкурентной на мировых рынках, но и для того, чтобы выполнить одно из главных обязательств перед МВФ на 2016 год – остаться в рамках дефицита бюджета в 3.7% от ВВП.

Исследования Concorde Capital показывают, что долларовый ВВП Украины в 2016 году будет находится в диапазоне 80–86 млрд (или 83 млрд долларов США в середине диапазона), а «равновесный» курс гривны составит 27.2 гривен за доллар на 2016 год, что позволит Минфину выполнить задачу по бюджету. Аналитики утверждают, что гривна будет несколько «сильнее» этого теоретического курса – в рамках 26.5–27 гривен за доллар. Последнее значения является базовым прогнозом на 2016 год.

Concorde Capital прогнозирует следующие изменения в 2016 году:

- скромный рост частного потребления (+1.8%) и околонулевой рост по другим факторам реального спроса, вследствие чего реальный ВВП покажет рост в 0.6%;

- рост промышленного производства на 0.7% в связи с восстановлением ранее утраченных производственных цепочек после их разрыва из-за оккупации Донбасса;

- сокращение экспортной выручки Украины на 7%;

- рост потребления импорта на 21% в гривневом эквиваленте, т.е. сокращение на 2% в долларах. Итого, на 2016 год ожидается рост дефицита счёта текущих операций до 3 млрд долларов (3.6% ВВП);

- ослабление гривны до 27 гривен за доллар США;

- рост золотовалютных резервов НБУ до 19.5 млрд долларов США (4.9 месяца импорта) на конец 2016 года, против 13.3 млрд долларов США (3.3 месяца импорта) на начало года при минимальных валютных интервенциях;

- замедление инфляции и снижение давления на внутренние цены. Тем не менее, в связи с ростом цен на электроэнергию и природный газ индекс потребительских цен возрастет на 9.5% за весь год или средний уровень цен поднимется на 16.2% по году;

- пребывание дефицита бюджета в границах, не превышающих 3.7% от ВВП, согласованных с МВФ;

- рост госдолга до 74.5 млрд долларов США, или 90% от ВВП;

- расширение дефицита счёта текущих операций до 3 млрд долларов США (около 3.6% ВВП), против оценочных 1.1 млрд долларов в 2015 году.

Выводы

Торговый дефицит Украины будет расширяться по причине продолжающегося падения экспорта, некоторого восстановления спроса на импорт и оказывать давление на гривну. По расчетам Concorde Capital, ослабление гривны до 27 единиц за доллар США в среднем по году, должно быть достаточным для нейтрализации давления на украинскую валюту и выполнения ключевых фискальных обязательств, взятых перед МВФ.

Фискальные счета могут преподнести некоторые сюрпризы, так как недавний пересмотр ключевых налоговых ставок ещё не был «обкатан». В любом случае, ожидается, что Кабмин во что бы ни стало будет придерживаться обязательства перед МВФ не превышать потолок фискального дефицита в 3.7% от ВВП. Пока что, к сожалению, не до конца понятно, чем правительству придётся пожертвовать, чтобы соблюсти эту норму.