Реальное положение дел – "таки оттолкнулись от дна"

Кризис ликвидности в банковской системе завершился. Одновременно банковскому сектору удалось зафиксировать основную массу убытков и приблизиться к завершению формирования резервов. Свет в конце тоннеля виден.

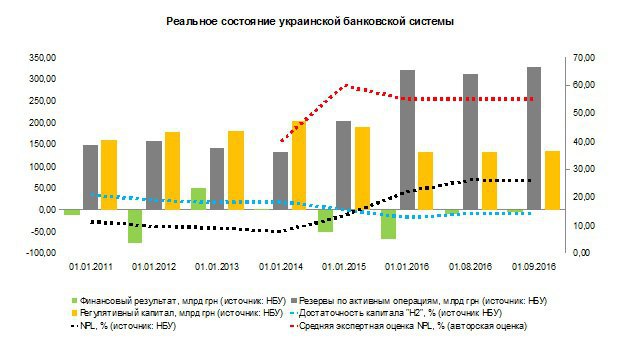

Финансовый результат сектора всё еще негативен, но только за месяц с 1 августа по 1 сентября 2016 года он сократился на 2,67 миллиарда гривен. А с начала года, когда финрезультат был на катастрофичном уровне убытка в минус 66,6 миллиардов гривен, финансовый сектор показал стремление к выживанию и сократил дыру на 60 миллиардов всего за восемь месяцев.

Показатель адекватности регулятивного капитала "Н2" впервые с начала кризиса продемонстрировал позитивную динамику за тот же месячный период (пусть и символическую в шесть базисных пунктов), достигнув отметки 14,15%.

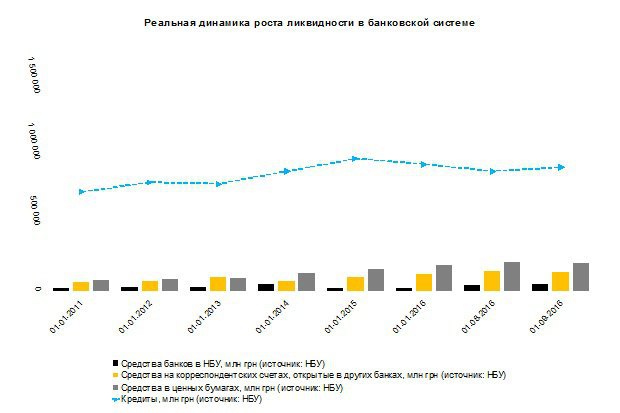

Банковская система активно наращивает ликвидность. Прирост банковских денежных средств, размещенных в НБУ, составил 20,997 миллиардов гривен с начала года. Прирост денежных средств на коррсчетах в других банках составил 13,972 миллиардов за этот же период. Банки разместили на 10,571 миллиардов гривен своих денежных средств больше в ценных бумагах, чем на начало 2016 года. В августе оживилось и кредитование, показав валовый прирост в 28,05 миллиардов гривен по всей системе. Благодаря графику размещения финансовых средств банками можно констатировать небольшое и пока еще слабое перенаправление денежного ресурса с накопительных платформ межбанка и ценных бумаг в платформу активных операций.

Понимая, что самое страшное позади, необходимо ответить на серию вопросов:

- как восстановить кредитование и перенаправить финансовый ресурс в развитие украинской экономики и

- как банкам развиваться дальше, по каким бизнес моделям и по каким регуляторным критериям?

Восстановление кредитования

Восстановление кредитования и общее оздоровление украинской банковской системы зависят от следующих ключевых факторов:

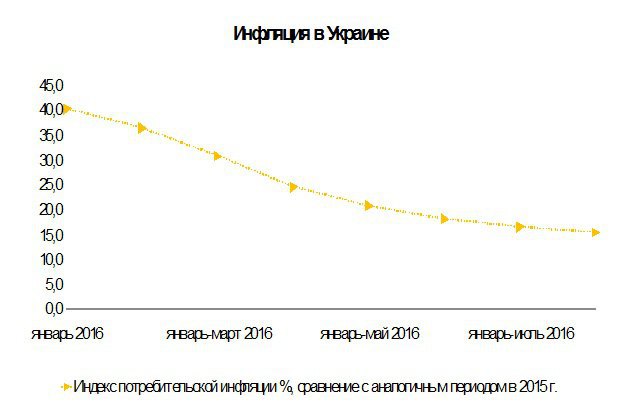

1. Инфляция всегда являлась и является до сих пор одной из ключевых проблем украинской экономики. Нынешний уровень инфляции в 15,4% за январь-август 2016 года по сравнению с аналогичным периодом года прошлого пока еще не может способствовать стремительному снижению процентных ставок по банковской системе. Но это уже хороший плацдарм для применения стабилизационных инструментов.

Индекс потребительских цен в январе был на катастрофической отметке в 40,3% (по сравнению с январем 2015 года). При этом за последние два года бизнес и население ушел в валютные позиции для сохранения покупательной способности и для страхования своих рисков.

Читайте такжеКогда мы перестанем следить за курсом доллара?

Стабилизация инфляции решает только половину проблем в аспекте доверия населения к национальной валюте. Но истинная ценовая стабильность будет достигнута тогда, когда государство возьмет курс на "дедолларизацию" украинской экономики и финансовой системы. При нынешней динамике долларизации (большинство экспертных оценок указывают на 50% долларизацию), "инфляционное таргетирование" не может показывать высокий уровень эффективности.

Для снижения процентных ставок нужно обуздать инфляцию до уровня 7-10% и решить вопрос стремительной долларизации экономики.

Пока, есть предпосылки для умеренного оптимизма. Ключевыми будут осень 2016 года и зима 2017 года, в пик отопительного сезона, традиционного в это время года проседания национальной валюты (во многом по причинам сезонного искривления торгового и платежного балансов ввиду слабой диверсификации украинского экспорта) и традиционного роста цен на лекарства и медицину.

2. Колебания курса обмена валют приводят к панике и "искривлениям" на межбанковском валютном рынке и на наличном валютном рынке. Доверие к национальной валюте постоянно ставится под вопрос. Наращивание экспорта (который за период январь-июль 2016 просел на 10,5% по сравнению с аналогичным периодом 2015 года) и привлечение новой волны долгового и инвестиционного финансового ресурса (направленного в модернизацию / диверсификацию экономики) может послужить важным стабилизирующим фактором и привести к снижению процентных ставок в Украине.

Тезисы про перспективы построения аграрной сверхдержавы априори неправильны, так как экспортный потенциал должен формироваться вокруг индустрий с продукцией, проходящей много уровней переработки и с формированием высокой добавленной стоимости. Сельхозкомплекс действительно играет стратегическую роль в развитии экспортного потенциала, но – не сольную роль.

3. Необходимо имплементировать механизмы реструктуризации проблемной задолженности для трех категорий: крупного бизнеса, малого и среднего бизнеса (МСБ) и населения. При этом каждый механизм должен учитывать специфические характеристики сегмента и применяться только по отношению к заемщику с "живой операционной моделью" бизнеса. НБУ и Минфин должны стать реальными модераторами в этом процессе. Но без комплексной судебной реформы "киевский подход" в реструктуризации долга обречен на провал. Ведь проблема не в поиске механизма реструктуризации, а в коррупции и тотальном отсутствии верховенства права в стране.

Читайте такжеКаха Бендукидзе: "Чем больше законов – тем больше коррупции"

4. Восстановление доступа украинских предприятий и финансовых учреждений к международным рынкам капитала будет способствовать понижению процентных ставок, так как появится эффективная диверсификация "поднятия финансирования" для банков и крупного бизнеса.

5. Украина нуждается в эффективных инструментах хеджирования (страхования рисков, - ред.) во внутреннем долговом рынке, в стабильном фондовом рынке и в рынке деривативов (производных ценных бумаг, - ред.). Без развития финансовых рынков укрепление финансовой системы в целом невозможно. Правительство и НБУ должны всерьез рассматривать возможность эмиссии бондов (долговых бумаг, - ред.) с привязкой к инфляции как альтернативу долларовым облигациям внутреннего госзайма (ОВГЗ) и как механизм стимулирования применения национальной валюты в долгосрочных инвестициях (подобные бонды были бы интересны частным пенсионным фондам).

Дальнейшее развитие банковской системы – наш "Великий Пожар Рима"

Существует две версии о причинах "Великого Римского Пожара". Первая, версия Светония, повествует о намеренном поджоге Вечного Города по приказу Нерона, который получал небывалое удовольствие от наблюдения за катастрофой (по легенде Нерон был одет в театральный костюм и вслух читал стихи о гибели Трои) и от последующего процесса восстановления. Во второй, версии Тацита, Нерон был описан как активный и системный руководитель, который организовывал штабы быстрого реагирования, координировал спасательные работы и позже принимал самое активное участие в реконструкции города.

Обе версии этих исторических событий имеют одну истину – Нерон действительно принял самое активное участие в реконструкции Рима, и те стандарты и технологии, по которым перестраивали столицу Империи, оказались революционными для своего времени, открыв новую эпоху городского планирования и градостроительства.

Из кошмарной трагедии и катастрофы был рожден новый Рим, новая система, новые стандарты. Финансовый кризис, накрывший банковскую систему Украины, должен был послужить таким же "Великим Пожаром Рима". А восстановление банковского сектора – это и есть возрождением Рима.

Бизнес модели и структурные реорганизации

В Украине, к большому сожалению, понятие банковской бизнес модели очень часто извращается и неправильно интерпретируется. Четкой и прозрачной методологии анализа банковских бизнес-моделей никто так и не предложил. Было опубликовано множество очень поверхностных статьей по этому поводу и выдвинуто множество тезисов, граничащих с политическим популизмом. Именно поэтому необходимо вывести сбалансированную систему классификации банковских бизнес-моделей, исходя из лучших мировых практик.

Личное авторское мнение заключается в том, что надо взять за основу гибрид из (1) системы классификации банковских моделей Рима Айади из HEC Montreal и Уилляма Пьетера де Гроэна из Centre for European Policy Studies и (2) системой предложенной в Bank for International Settlements в Базеле в 2014 году.

Банковская модель определяется структурой фондирования банковского учреждения и композицией активов (то есть бизнеса банка).

Какие инструменты анализа (коэффициенты) способны иллюстрировать структуру фондирования и композицию активов?

- (1) соотношение валового количества кредитов [gross loans] ко всем активам учреждения [total assets] для определения композиции бизнеса;

- (2) соотношение долгов за минусом депозитных обязательств [nondeposit debt] к активам [total assets] для определения структуры фондирования, и соответственно соотношение депозитов [deposits] к активам [total assets];

- (3) соотношение межбанковских обязательств [interbank liabilities] ко всем активам [total assets] для дальнейшего анализа структуры фондирования.

Какие характеристики являются ключевыми в последующем анализе? Три ключевые характеристики:

- (1) прочность;

- (2) сберегательный потенциал;

- (3) стабильность.

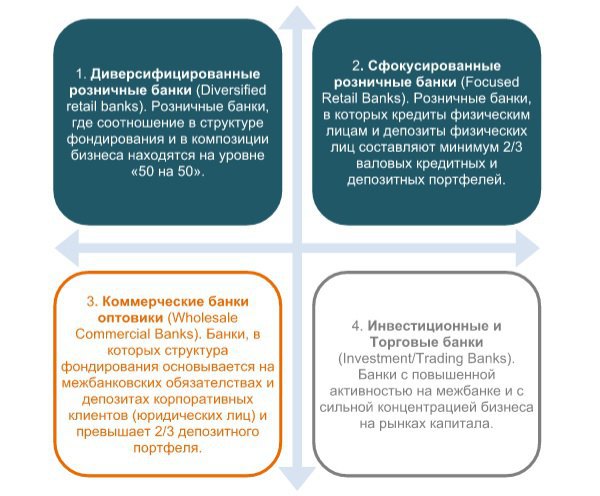

Исходя из этих параметров, банковские бизнес модели можно классифицировать в четыре "кластера":

Что всё это означает? Украинские банковские учреждения должны внятно предоставить ответы на два вопроса. В первую очередь самим себе, регулятору и общественности.

- (1) Какова структура фондирования банка (какие источники финансирования обеспечивают жизнедеятельность модели)?

- (2) Какова композиция бизнеса банка (на чем банк реально зарабатывает)?

Именно когда каждый стейкхолдер сможет понять, на каких ключевых характеристиках и принципах выстраивается банковская бизнес-модель – то регулировать сектор будет гораздо проще, а вопиющих случаев как с Банком «Михайловским» можно будет избежать. Четкая система классификации и анализа бизнес моделей позволит центральному банку (НБУ) более эффективно осуществлять функции надзора, и где необходимо вмешиваться для обеспечения соблюдения правил рынка.

На сегодняшний день наблюдается стабильное движение со стороны иностранных банковских учреждений к "цементированию" своих бизнес-моделей и дальнейшему развитию бизнеса по принципу "профильных и непрофильных бизнесов" (где неприбыльные, несвойственные общей стратегии или стагнирующие бизнеса продают, сокращают или отдают на аутсорсинг). Например, ING, ProCredit и Citibank являются лидерами в консолидации своих бизнес моделей в Украине. В то же время, такие структуры как Credit Agricole, Kredobank и Укрсиббанк являются яркими примерами успешных оптимизаций и качественного развития. Но, есть и противоречивые истории как, например Platinum Bank, который из сфокусированного розничного банка, часто именуемым «монолайнером», попытался рывком войти в бизнес модели коммерческого банка оптовика и диверсифицированного розничного банка и столкнулся с системными сбоями, проблемами и новыми рисками, к которым никто не был готов.

Государственные банки и бизнес-модели

В январе 2016 года государственный Укрэксимбанк был докапитализирован на 9,3 миллиарда гривен. При этом на днях стало известно, что Укрэксимбанку может потребоваться новая докапитализация в размере 12 миллиардов (при том, что банк показал убыток в 1,3 миллиарда за первые 6 месяцев года). Сегодня, этому госбанку крайне необходима комплексная реорганизация со сменой всего высшего руководства и всего среднего менеджмента. Нужно провести реструктуризацию долгов самого финансового учреждения и заморозить выплаты по обязательствам как минимум до конца 2017 года (зафиксировав процентные ставки по платформе фондирования на уровне учетной ставки НБУ). При этом в набсовет необходимо заводить представителей международных финансовых организаций и нейтральных экспертных групп. Также вся система корпоративного управления должна быть пересмотрена, а все непрофильные бизнесы должны уйти с помощью структурной оптимизации и через перераспределение функций трех госбанков. Бизнес-модель Укрэксимбанка должна быть выстроена вокруг качественного клиринга [clearing and payment settlements], торгового финансирования, стимулирования украинского экспорта и международных транзакций. Как вариант - розничная сеть Укрэксимбанка может быть поглощена государственным Ощадбанком, а сегмент МСБ можно передать в Укргазбанк. По портфелю просроченных кредитов придётся идти в суд и агрессивно воевать за каждую копейку, особенно в сегменте крупного корпоративного бизнеса. Только после всего этого можно реалистично обсуждать продажу 20% в капитале частному инвестору.

Государственный Ощадбанк должен открыто работать с населением и всем массовым сегментом, играя роль "фильтра" лишней ликвидности и долговых инструментов (корректируя монетарные агрегаты и определенный уровень ликвидности на рынке). От 100% гарантии вкладов придется отказаться, но имидж, корпоративное управление и позиционирование этого банковского учреждения должны сами по себе генерировать приток вкладов (доходность по которым необходимо будет понижать с каждым новым днем). Параллельно, существует острая необходимость выстраивать эффективную систему присоединения и вывода банков категории Too Big To Fail или уровня "топ-20" через Ощадбанк.

"Укргазбанк" должен взять на себя функцию банка развития, как например Korea Development Bank в Южной Корее, который будет стимулировать региональное развитие, инфраструктурное развитие, обслуживание стратегической промышленности. Данная метаморфоза Укргазбанка позволит применять инструмент фондирования крупных проектов для генерирования новых рабочих мест, что позволит двигаться к «полной занятости» с точки зрения макроэкономической мысли. Шанс на успех велик, так как новые рабочие места (благодаря вливанию долгосрочного государственного капитала в крупные проекты) позволят достичь позитивной динамики в потреблении, в розничном товарообороте, и в инвестициях физических лиц. Укргазбанк может также стать идеальной платформой для развития программы кредитования МСБ и для наращивания предпринимательства в стране.

И уже после завершения банковской чистки и "великой реорганизации" необходимо будет поднять уровень гарантированной суммы ФГВУ для всего банковского сектора (как сделал Рузвельт под конец Великой Депрессии).

**

Говорить про будущее банковского сектора Украины можно до бесконечности. Но сегодня пора перейти к решительным действиям, оставив лозунги и популизм позади. В "алхимию" весь сектор наигрался до катастрофических последствий. Экономический кризис, военная агрессия России и банковская чистка со стороны НБУ совокупно стали "Великим Пожаром Рима" для всей банковской системы Украины. Уроки извлечены. Пора выстраивать наш новый "Рим" из пепла.