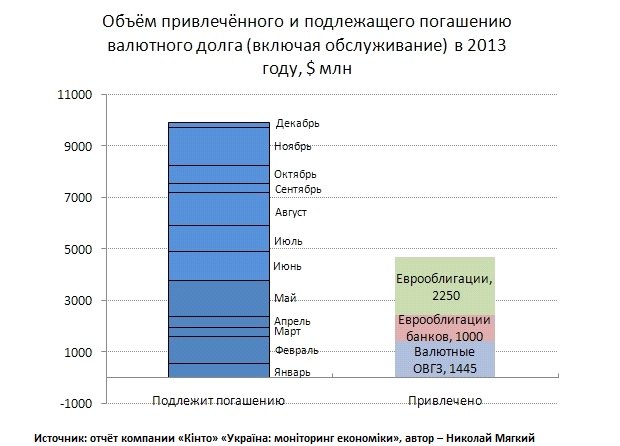

В 2012-м основные опасения на следующий год, высказываемые аналитиками, касались рекордных объёмов выплат по валютному государственному долгу, предстоявших Украине. $2,7 млрд долга правительства и $3 млрд долга НБУ перед МВФ, $2 млрд долга по еврооблигаций, а сверху ещё $2 млрд по ОВГЗ (облигациям внутреннего госзайма) – в сумме почти $10 млрд в течении года.

Волноваться было от чего – рекордный объём выплат усугубляет и без того тяжёлое положение с платёжным балансом и государственным долгом. Впрочем, многие надеялись, что эта проблема заставит правительство наконец-то принять требования МВФ (или, хотя бы, договориться с Россией) и тем самым стабилизировать экономическую ситуацию в стране.

Однако, пока что не случилось ни прорыва в переговорах с «официальными» кредиторами, ни катастрофы с долговыми выплатами. Из различных источников государству удалось привлечь $4,7 млрд, чего достаточно для покрытия выплат до июня включительно.

Такое успешное преодоление первого полугодия оказалось возможным благодаря сильному улучшению ситуации на внешних финансовых рынках, случившемуся после того, как ЕЦБ заявил о готовности к неограниченному финансированию правительств проблемных стран Еврозоны. С такими гарантиями, страны евро-периферии стали выглядеть гораздо лучшими заёмщиками, чем были до того, и стоимость внешнего кредита для них стала снижаться – например, для Греции она снизилась с 26% на начало года до 13% на его конец, то есть в два раза.

Вместе с европериферией, волна положительной рыночной динамики стала поднимать и развивающиеся страны – а с ними и Украину, чьё правительство не преминуло этим воспользоваться.

Читайте такжеПричины европейского кризиса

Впрочем, даже успешное рефинансирование госдолга (если оно будет успешным и далее) не является гарантией успешного прохождения 2013 года. Принципиальным вопросом является также рефинансирование частного долга, которого в этом году необходимо вернуть более чем на $50 млрд, в пять раз больше, чем долга государства. И даже если из этой суммы изъять предполагаемый фиктивный долг украинского бизнеса собственным оффшорным фирмам – порядка $20 млрд, исходя из доли оффшоров в прямых инвестициях в Украину – он всё равно будет весьма внушительным.

Есть, однако, и более глубокий вопрос – рассуждая о рефинансировании внешних долгов, говорим ли мы об истинной проблеме, или просто о её симптоме?

Утраченная конкурентоспособность

Удастся ли Украине самостоятельно рефинансироваться в этом году или нет, та же проблема просто возникнет в следующем году. Плохое состояние платёжного баланса страны – системный фактор, вызванный потерей международной конкурентоспособности.

Так, уже с середины 2011 года приток прямых иностранных инвестиций перестал покрывать отрицательное сальдо баланса торговли. И если поначалу разница между ними была минимальной, то сейчас она составляет -$8.2 млрд. Чтобы профинансировать эту сумму мы вынуждены наращивать внешние долги.

Не меньшую проблему представляет собой отток средств в наличную валюту – -$11,5 млрд в 2011 и -$7,5 млрд в 2012. На деле, конечно, значительная (скорее всего – большая) часть этих средств идёт на покрытие теневого импорта и другие трансграничные операции, а не в карманы якобы очень жадных до валютной наличности граждан.

При этом, интенсивный расход золотовалютных резервов привёл к тому, что возможности НБУ контролировать ситуацию подорваны. Резервы покрывают лишь 2,8 месяцев импорта (минимально допустимым значением считаются 3 месяца) – на пике в середине 2010 года было 6 месяцев. Ещё важнее тот факт, что они равны примерно 40% краткосрочного (подлежащего погашению в течении 1 года) внешнего долга. В середине 2011 этот показатель пребывал на уровне 70%, а минимальным безопасным уровнем считаются 100%.

Чтобы разрешить эти проблемы, Украине нужно тем или иным способом повысить свою конкурентоспособность.

Теоретически, это могло бы случится благодаря хорошей конъюнктуре на рынках нашей экспортной продукции, в первую очередь – промышленных металлов. Однако, в свете происходящего в Китае (обеспечивающем львиную долю мирового спроса на этот вид продукции) замедления экономики и ухода от модели развития, предполагающей сверхинтенсивное потребление сырья, это маловероятно. Вероятней всего, украинских чиновников, возлагающих, судя по всему, на рынки металлов большие надежды, ждёт разочарование.

Остаётся лишь два пути – либо провести реформы, повышающие конкурентоспособность, либо добиться улучшения условий торговли иным способом.

Первый путь – ни что иное, как возобновление сотрудничества с МВФ. Реформы предлагаемые Фондом ориентированы именно на макроэкономическую стабилизацию и восстановление конкурентоспособности украинской экономики.

Второй путь – договорённость с Россией, способной резко снизить стоимость критически важного для Украины импортного газа и таким образом улучшить наши условия торговли.

Как ни крути, а обойтись без «официальных» кредиторов, по видимому, всё равно не получится.

Долгосрочная проблема

Однако, фундаментальная и ключевая для будущего современной Украины проблема лежит ещё глубже.

В конечном счёте, долгосрочный успех нашей страны будет измеряться её способностью догнать развитые страны в обозримый период. Если обозначить в качестве цели 2050 год, а в качестве образца для сравнения – Швейцарию, то Украине необходимо, в среднем, наращивать свой ВВП по ППС на душу населения на 5,7% ежегодно. Тогда наша страна сможет, к середине века, стать развитой. А на начальном этапе, когда ещё работает эффект низкой стартовой базы, рост должен быть ещё быстрее – порядка 10% или около того.

Насколько же соотносятся темпы роста в Украине с этими теоретически необходимыми показателями? За период 1999-2011 (т.е., по сути, весь период современного развития экономики после кризиса 90-х) темпы роста ВВП по ППС на душу населения составили, в среднем, 5,3% в год. В период бума 00-х – 7,5% в год. То есть даже на пике роста мы не дотягивали до того уровня, который необходим для успешного начального рывка.

По последнему же прогнозу МВФ как минимум до 2018 года нам светит рост на уровне, от силы 3,5% в год. И это уже после того, как разрешаться нынешние сиюминутные проблемы и обстановка в экономике Украины стабилизируется.

Очевидно, что таких низких темпов роста недостаточно для успешного развития. Без серьёзных перемен, Украина так и будет оставаться аутсайдером среди европейских экономик.