Перший рівень: солідарна пенсійна система, та чому ми на ній застрягли

Загалом у грі під назвою «пенсійна система» є загальновизнані Світовим банком чотири рівні плюс нульовий з мінімальною пенсією (просто всім платять умовну тисячу гривень на місяць, незалежно від стажу). Україна успішно зайшла на перший рівень, але попри обіцянки майже всіх урядів провести пенсійну реформу, так з нього і не вийшла.

Якщо коротко, це означає, що виплати пенсіонерам забезпечують молоде (читай – працююче) населення. Із зарплат офіційних працівників державі відраховується 22% ЄСВ плюс ФОПи-«спрощенці», які платять 22% з мінімальної зарплати.

Логіка цього кругообігу досить зрозуміла і виправдана, якби не одне дуже суттєве «але»: її ефективність аж надто сильно залежить від демографії та ринку праці. Солідарна система з’явилася ще у ХІХ столітті, коли працівників було більше, пенсіонерів менше, а тривалість життя коротша.

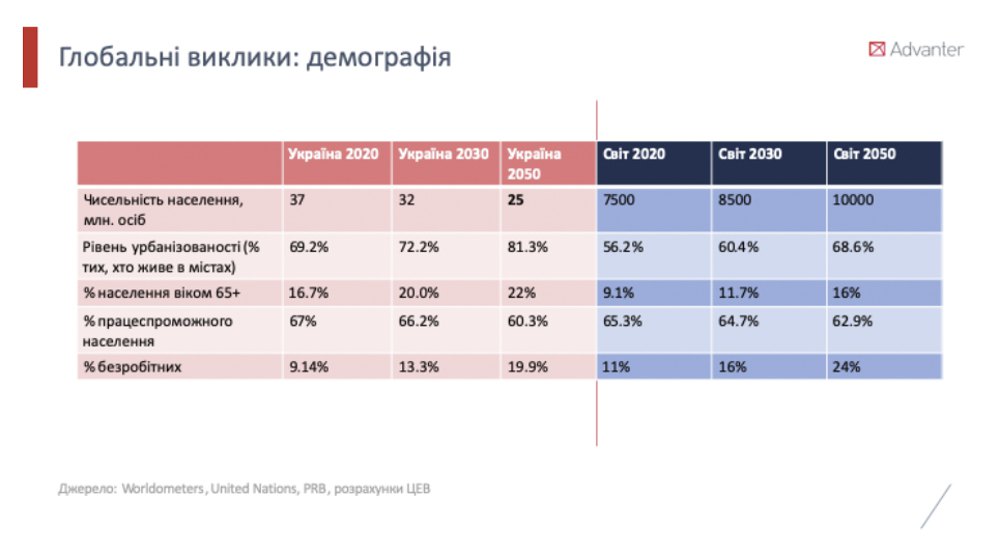

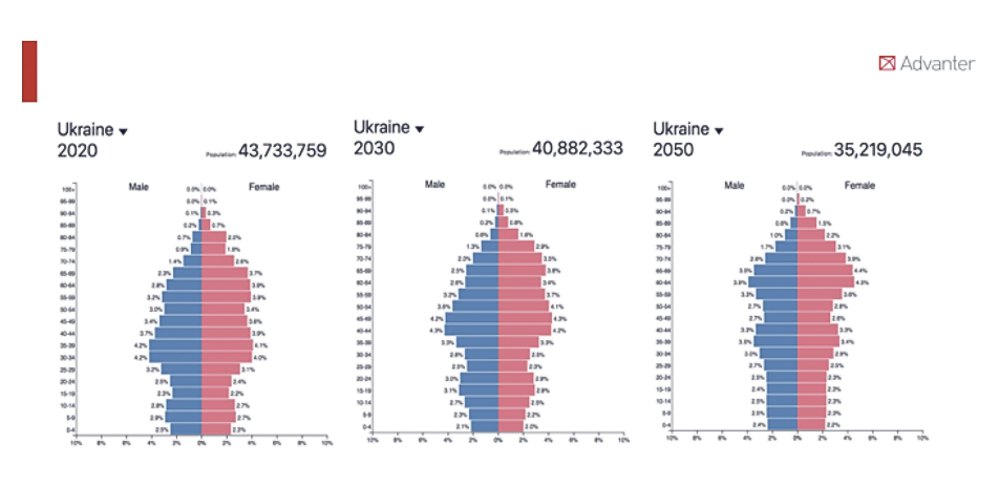

В Україні тридцять років тому частка населення віком 60+ років становила приблизно третину, а зараз прямує до половини. За цей же час кількість молоді до 20 років зменшилася майже наполовину. До того ж ще й виїжджає в інші країни за кращим життям і вже там платить податки.

Збільшення частки людей віком 65+ та зменшення частки працездатного населення – це світові демографічні тренди, які будуть так само проявлятися і в Україні. Про це красномовно свідчать дані, які демонстрував на U Tomorrow Summit цими вихідними голова Advanter Group Андрій Длігач. Але якщо деякі економіки до цього готові, для української пенсійної системи в її нинішньому стані це навантаження непомірне.

Вже у 2020 році на обліку Пенсійного фонду (ПФ) було 11,2 млн пенсіонерів, а працівників, які сплачують ЄСВ – 10,3 млн. Тобто вже зараз 10 працівників забезпечують 11 пенсіонерів. І прогнози тенденцій свідчать, що буде тільки гірше. І кожного року коштів ПФ не вистачає власних доходів на пенсії, а покриття з Держбюджету становить сотні мільярдів (у 2020 році - 197,7 мільярдів гривень).

Тобто «діра» в Пенсійному фонді, яка щороку з 2009-го стабільно дофінансовується з бюджету, буде лише зростати. Сподіватися на збільшення доходів ПФ теж не доводиться: єдине джерело доходів фонду – це ЄСВ. Зі зменшенням працюючого населення обсяг надходжень буде зменшуватися. Ще й треба додати до цього тіньову зайнятість та систематичні підвищення пенсій. За останні п’ять років обсяг надходжень ЄСВ збільшився на 40%, а мінімальна пенсія зросла на 30%. Тож українцям не варто розраховувати, що пенсія зможе замінити хоча б 20-30% його зарплати.

Тому міністр фінансів частково правий у своєму останньому формулюванню: він сам 40-ричний може розраховувати тільки на дуже малу суму пенсії, а я в 31 можу сподіватися на ще меншу. Це, звичайно, якщо нічого не міняти.

Україна – не єдина країна, яка має проблеми з солідарною пенсійною системою. З такими ж викликами стикається і Німеччина, і Китай, і ще низка країн. От тільки є суттєва різниця, що наша економіка не така потужна і не може дозволити собі таких перекосів і видатків.

Варіантів рішення для проходження цього рівня є кілька. Перший – підвищувати пенсійний вік, але такі ініціативи завжди викликають справедливо негативне сприйняття у суспільстві. Другий – підвищувати податки, але це теж не варіант: оскільки більшу частину ЄСВ сплачує все ж таки роботодавець, замість більших обсягів надходжень ми скоріш за все отримаємо більше тіньового бізнесу та зробимо ще більше викривлення конкуренції між «білим» та «сірим» ринком. Третій – це перехід на накопичувальну систему, новий рівень, який обіцяють роками, але ніяк не досягнуть.

Другий та третій рівні: страх та чітерство у накопичувальній системі

Розмови про запровадження обов’язкової накопичувальної системи йдуть ще з часів Кучми. Втім успіх тут, як у пошуках Грааля: шукають роками, але віз і досі там. І хоч обов’язкова накопичувальна система цілком реальна і досяжна, і навіть мала запрацювати в Україні ще у 2004 році, але все ще знаходиться на стадії обговорення концепції.

Що таке накопичувальна система? Дуже спрощено, це як ваш персональний депозитний рахунок, на якому збираються гроші на вашу пенсію, примножуються та можуть бути передані вашим близьким. І ви самі відповідальні за те, скільки заощадите до пенсії, і яка вона буде.

Україна спробувала «хакнути» гру та запровадити спочатку добровільну накопичувальну систему без введення обов’язкової. Якщо просто, працівник протягом життя сам вирішує, скільки коштів і в який фонд відкладати. Але, як і будь-яка комп’ютерна гра після застосування чітерського коду може заглючити, так і добровільна накопичувальна система без пояснень, заохочень, достатньої комунікації з боку уряду та за низької фінансової грамотності населення так і не запрацювала нормально.

Станом на зараз українські працівники акумулювали близько 3,5 млрд грн добровільних пенсійних внесків в Україні. При чому десь половина з них припадає на пенсійний фонд Нацбанку. Для розуміння, на виплату всіх пенсій у 2021 році держава спрямує 350 млрд грн. До того ж, за статистикою, близько 95-97% працівників – це так звані «мовчуни»: вони не готові без додаткових стимулів змінювати налаштування, а радше будуть користуватися налаштуваннями за замовченням.

Тож поки гравці не дуже досвідченні, а програти у пенсійній системі – значить залишитися без грошей на життя у старості після 60-ти, обов’язкова пенсійна система необхідна як навчальний режим. Це ніби займатися на симуляторі, перш ніж сісти за кермо авто чи штурвал літака. За такого підходу пенсія не залежить від фінансової грамотності працівника, його можливості найняти фахового консультанта-фінансиста чи його моментного бажання скіпнути відрахування на пенсію та купити новий гаджет чи білети у чергову відпустку.

Тобто питання може бути лише в дизайні цієї системи для України. Наразі тривають обговорення за участі Світового банку.

Це може бути модель з одним адміністратором, який видає ліцензії компаніям з управління активами (КУА), які менеджерять недержавні пенсійні фонди чи окремі портфелі пенсійних внесків. Це також може бути модель з єдиним пенсійним казначейством, яке акумулює всі пенсійні внески і вже потім розподіляє їх між КУАшками. Саме КУАшки будуть відповідати за те, щоб ваші гроші були захищені від інфляції, заробляли та працювали на примноження вашої пенсії. Саме цю модель для України адвокатує Світовий банк.

Так, будь-яка модель пов’язана з ризиками. Єдиний адміністратор ліцензій може створювати корупційні ризики та в «ручному» режимі обмежувати доступ гравців на ринок. Єдиний орган на кшталт пенсійного казначейства за участі держави може стати ще одним «гаманцем», з якого викачуються гроші, або може нав’язувати, куди вкладати кошти, запевняючи, що будівництво доріг чи загниваюче держпідприємство – це найдохідніша інвестиція у старість (просто не будуть уточнювати, у чию саме).

Втім, як і в будь-якій реформі – це питання її дизайну та імплементації. За бажання зробити її якісною, працюючою та уникнути ризиків – в наших руках. Єдине, що не викликає сумнівів, що переходити на новий рівень потрібно. Ще у 2018 році двадцять три найбільші пенсійні системи світу акумулювали 41,5 трлн дол – суму, співставну з ВВП розвинених країн. Цей механізм забезпечення старості має запрацювати і в Україні.

Як потрапити на другий рівень: лайфхаки

Звичайно, якщо вийти зараз і сказати, що солідарна система залишається (бо на неї, на секундочку, розраховують більше 11 млн людей), але за молодих працівників треба ще платити накопичувальні внески, передбачити відповідь роботодавців і працівників не важко. Спойлер: ентузіазму буде мало. Робочих місць для молоді теж.

Що можна зробити? Першочергова відповідь, яка лежить на поверхні – зменшити податки на зарплату на кілька відсотків. Але не просто зменшити, а з обов’язковим спрямуванням вивільнених коштів на накопичення пенсії. Тоді немає додаткового навантаження на роботодавця, працівник не втрачає частину зарплату, але водночас поповнює свій бюджет 60+.

Друге – вже зараз треба розвивати інфраструктуру та стимулювати роботу недержавних пенсійних фондів. Наразі в Україні їх працює близько 60, але для масштабів країни при старті обов’язкової накопичувальної системи цього буде замало.

Третє – необхідна масштабна інформаційна кампанія, яка розкаже громадянам, як працюють недержавні пенсійні фонди, які опції вкладення коштів існують і який профіт вони з цього отримають.

Як свідчать березневі опитування CASE Україна, навіть серед українців, які вважають, що пенсію має забезпечити держава, більше чверті хотіли б платити менше до Пенсійного фонду та відкладати гроші самостійно. І цю тенденцію треба розвивати. Результати браку комунікації з боку держави ми вже бачили по вакцинації від COVID-19 – вони, м’яко кажучи, дуже негативні.

Тому при правильній реалізації реформи (а у чинної влади завжди проблеми саме з реалізацією) можна все ж таки прийти до того, що населення, яке вже зараз або скоро вийде на пенсію, буде отримувати нормальну пенсію, а наші громадяни-однолітки міністра фінансів будуть вже розраховувати на накопичувальну систему. Тоді гра буде успішно пройдена. В іншому випадку ми так і будемо раз за разом повертатися на перший рівень з солідарною системою, поки гра не застаріє і країна вже її не потягне.

Звичайно, справжня пенсійна реформа – непопулярна ініціатива, яку кожна влада воліє залишити своїм наступникам. Але провести пенсійну реформу – це як зірвати пластир: спочатку буде боляче, але потім всі зітхнуть з полегшенням. А от мільйони незабезпечених пенсіонерів – це бомба уповільненої дії, і хтозна яку саме каденцію влади спіткає її вибух.