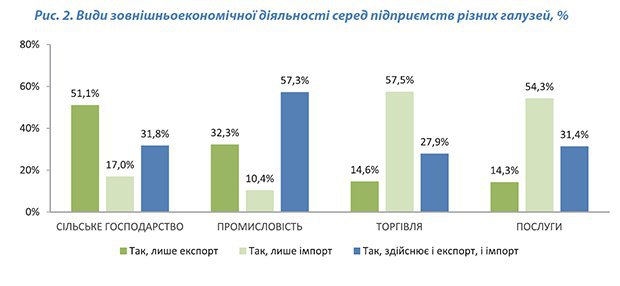

Кого опитували

Серед підприємств представлені мікропідприємства (22,7% респондентів), малі підприємства (31,2%), середні (22,6%) та великі (23,5%). З них 293 підприємства (28,1%) здійснюють лише експорт, 275 (26,3%) – лише імпорт. Ще 476 підприємств (45,6%) одночасно експортують та імпортують.

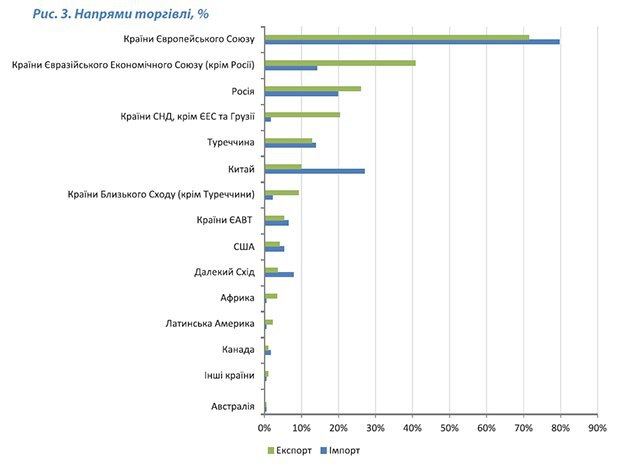

Країни ЄС – основний напрямок експорту та імпорту

Основним напрямом експорту опитаних підприємств є країни Європейського Союзу (71,5% опитаних експортерів). Також ці підприємства експортують у Росію (26,0%) та в інші країни Євразійського Економічного Союзу (40,8%), а також у країни СНД та Грузію (20,3%).

Підприємства сільськогосподарського профілю експортують переважно в країни Євросоюзу (82,2%). Для промислових підприємств, крім ЄС (73,6%), вагомими напрямами експорту є Росія та інші країни ЄЕС (31,3% та 45,4% відповідно), країни СНД та Грузія (21,1%). При цьому, до Росії та ЄЕС більшою мірою експортують підприємства сфери машинобудування (відповідно 43,3% та 61,7%), хімічної промисловості (37,2% та 44,2%) та підприємства, що займаються виробництвом металу та металообробкою (35,4% та 35,4%). Порівняно з підприємствами інших галузей, найменша частка експортерів до ЄС серед сфери послуг (56,2%).

Імпортують українські підприємства переважно з країн ЄС (79,7% опитаних імпортерів), Китаю (27,0%), Росії (19,8%) та з інших країн Євразійського Економічного Союзу (13,9%). З таких країн ЄЕС, як Білорусь, Казахстан, Вірменія та Киргизстан, дещо більше імпортують підприємства сфер промисловості та послуг (28,8% та 25,9% відповідно). Серед промислових підприємств порівняно висока частка компаній імпортує сировину або матеріали з Росії (25,9%).

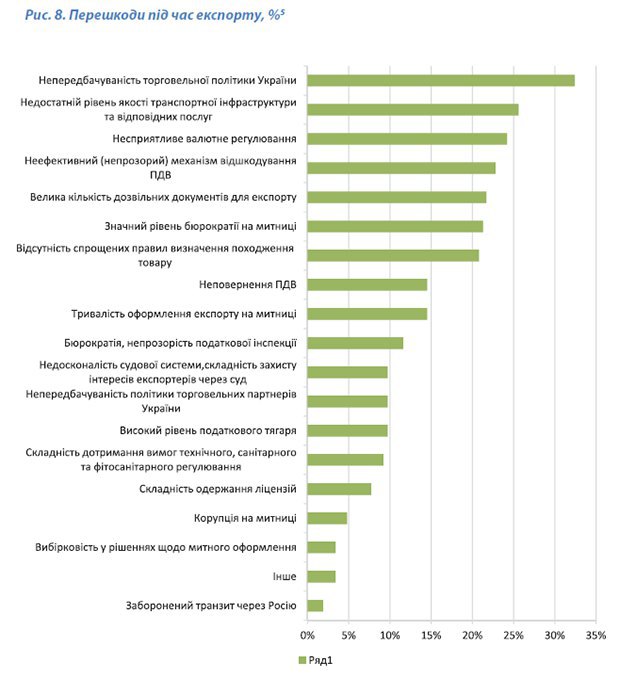

Що не влаштовує експортерів?

З перешкодами при здійсненні експорту стикалися 27% опитаних компаній. Основними проблемами українського експорту є непередбачуваність торговельної політики України та часті зміни законодавства (32,4% респондентів), недостатній рівень транспортної інфраструктури (25,6%) та несприятливе валютне регулювання (24,2%).

Для порівняння, у 2015 році експортери найчастіше повідомляли про такі проблеми, як неефективний чи непрозорий механізм відшкодування ПДВ (41%), значний рівень бюрократії на митниці (41%) та велику кількість дозвільних документів (38%).

Читайте такжеОлег Устенко: «Олигархическая модель экономики все еще жива»

Мікробізнес частіше за підприємства інших розмірів стикається з такими перешкодами, як неефективність механізму відшкодування ПДВ, непрозорість та бюрократія в політиці податкової інспекції та несприятливе валютне регулювання.

Порівняно з іншими видами діяльності, підприємства сфери послуг рідше повідомляють про проблеми під час експорту (12,5%). Натомість серед підприємств сільського господарства певні перешкоди мали 24,7% респондентів, промисловості – 27,3%, сфери торгівлі – 28,2%.

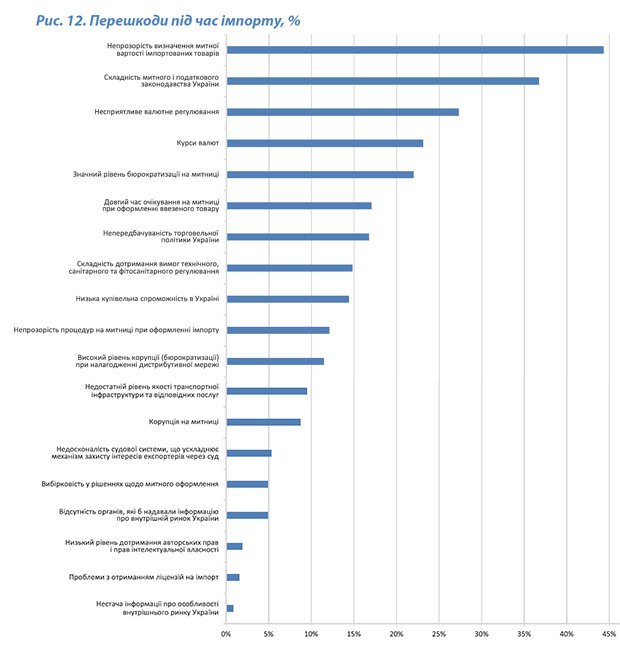

Перешкоди для імпортерів

Про проблеми під час імпорту повідомили 35% підприємств. Найчастіше діяльності імпортерів перешкоджають: непрозорість визначення митної вартості товарів, що ввозяться (44,3%), складність митного й податкового законодавства України (36,7%) та несприятливе податкове регулювання (27,3%). Зазначені проблеми є однаковою мірою актуальними для підприємств усіх розмірів.

Цікаво, що проблема корупції на митниці, порівняно з іншими проблемами, не є перешкодою для українських експортерів (менше 5%) та імпортерів (менше 10%).

Чи ефективно працює українська митниця?

Більшість опитаних підприємств висловлюються за зміни та реформи у роботі митниці.

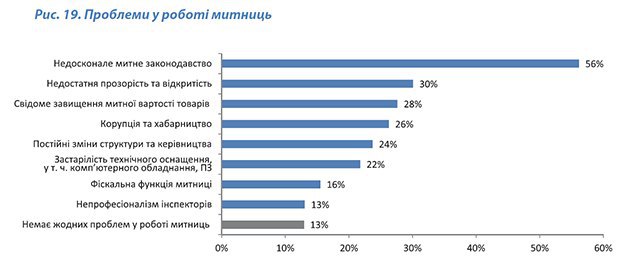

Недосконале митне законодавство – це найбільша для опитаних підприємств проблема, пов’язана з роботою митниць. Так вважають 56% опитаних підприємств. Значна частина підприємств повідомляє і про такі проблеми на митниці, як недостатня прозорість і відкритість митниці (30%), свідоме завищення митної вартості товарів (28%) та корупція і хабарництво (26%).

Кожне п’яте підприємство має досвід адміністративного або судового оскарження дій митних органів. Для більшості з них це оскарження принесло успішні результати.

Підприємства стали витрачати менше часу, але більше грошей

Порівняно з 2014 роком близько третини підприємств стали витрачати менше часу на проходження митниці. Це менше ніж відсоток підприємств, для яких час проходження митниці не змінився, але більше за невелику частку опитаних, для яких він збільшився.

Цього не можна сказати про грошові витрати: частка підприємств, які в 2016 році стали платити більше при здійсненні імпорту та експорту, перевищує частку тих, які заплатили менше.

Проблеми на митниці

При попередньому митному оформленні в підприємців часто виникали труднощі з попередньою класифікацією товарів. Значна частка опитаних повідомила, що для них стала перешкодою неузгодженість українських та закордонних сертифікатів, внаслідок чого вони мали надавати велику кількість додаткових документів.

На етапі прийняття рішень про митну вартість товарів підприємства стикаються з комплексом взаємопов’язаних проблем, які стосуються непрозорого визначення митної вартості, у результаті чого, на думку представників бізнесу, вартість товару збільшується, а на митниці присутня корупція та ручне управління.

Як подолати ці проблеми?

Для вирішення проблем на етапі попереднього митного оформлення респонденти пропонують: повністю автоматизувати цю процедуру, надати можливості вносити зміни в документи на цьому етапі та уніфікувати документи українського та міжнародного зразка.

Щоб спростити прийняття рішень щодо митної вартості товару, підприємці майже одностайно підтримують один основний захід – визначення митної вартості товару згідно з наданими документами, що її підтверджують. Інші заходи – надання доступу до «митної бази цін», скорочення переліку документів, що вимагаються для підтвердження ціни, – виступають порівняно другорядними.

Читайте такжеМикольська: «Нам важливо захистити ринок від певних російських товарів та послуг»

Для вирішення проблем при постаудиті підприємства пропонують спростити його процедуру та розробити ефективну службу постмитного контролю та аудиту.

Як працює «єдине вікно»?

З 1 серпня 2016 року було введено в дію «єдине вікно». Однією з переваг використання цього механізму повинно було стати скорочення тривалості проходження митних процедур. Контролюючі органи зобов’язані протягом 4 годин із моменту отримання електронного повідомлення і скан-копій документів від підприємства прийняти рішення щодо випуску товарів. В іншому випадку повинен діяти принцип «мовчазної згоди», тобто відповідний вид контролю повинен вважатися завершеним.

За даними опитування, використання «єдиного вікна» на митниці ще не набуло широкого поширення – лише одне з п’яти підприємств повідомило, що має досвід проходження митних процедур через «єдине вікно».

Приблизно в половині випадків при митному оформленні через «єдине вікно» тривалість оформлення не обмежується чотирма годинами та не застосовується принцип «мовчазної згоди». Проте при оформленні через «єдине вікно» використовуються електронні документи, хоча частина підприємств подавала не всі документи в електронному вигляді.

Електронний документообіг на митниці

Більшість опитаних представників підприємств повідомили, що надають державним органам документи у вигляді електронного запису, зокрема 45% – більшість або всі документи, а 38% – частину документів, 17% – взагалі не використовують електронні документи. Великі підприємства лідирують за рівнем використання електронного формату за більшістю типів документів.

Проте залишається поширеною практика подання документів одночасно в паперовій та електронній формі. Третина респондентів повідомила про необхідність подавати оригінали документів відповідно до деяких процедур та вимог законодавства.

Діалог з державними органами

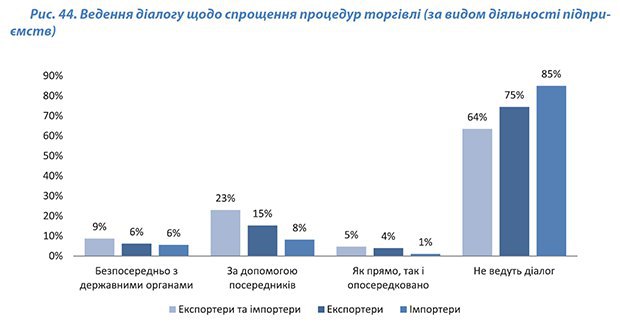

Діалог зі спрощення процедур торгівлі підтримується лише кожним четвертим з опитаних підприємств. Серед усіх опитаних підприємств 73% не ведуть діалог з державними органами щодо спрощення процедур торгівлі, 17% відповіли, що ведуть такий діалог через бізнес-асоціації чи торгово-промислові палати, 7% ведуть діалог безпосередньо з державними органами та 4% підтримують діалог через обидва канали.

Найбільш бажаним шляхом просування інтересів бізнесу асоціаціями є ініціація нових законодавчих актів, зміна та адаптація законодавства, підготовка коментарів щодо проектів законів.