Основною причиною падіння позицій України у рейтингу фахівці IMD назвали збройний конфлікт на Донбасі. Це вплинуло також і на формування нестабільності економічної ситуації в країні та високу волатильність ринку. Проте, є і цілий ряд інших факторів, що вплинули на визначення рейтингу.

Можна по-різному відноситись до методологічних підходів, які використовують експерти Інституту. Під конкурентоспроможністю країни Інститут менеджменту розуміє здатність національної економіки створювати та підтримувати середовище, в якому виникає конкурентоспроможний бізнес.

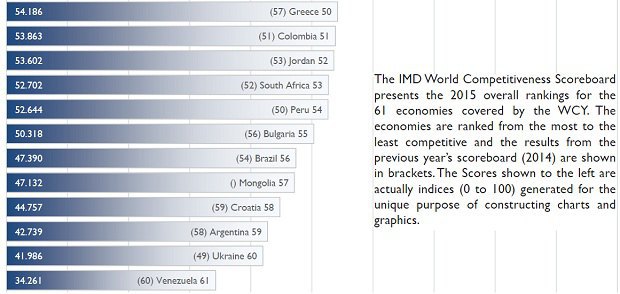

У 2015 році дослідження охоплює 61 країну. Кожна держава в рейтингу оцінюється на основі аналізу більше 300 критеріїв за чотирма основними показниками: стан економіки, ефективність уряду, стан ділового середовища та стан інфраструктури. Кожен показник має рівну вагу і включає в себе п'ять факторів. Сукупний рейтинг конкурентоспроможності заснований на 20 різних індикаторах з чотирьох ключових аспектів економічного життя країни. При розрахунку використовуються дані міжнародних організацій та партнерських інститутів по всьому світу.

Читайте такжеКонспект: Оценка конкурентоспособности Украины со стороны ОЭСР

Перше місце в рейтингу цього року як і раніше займають США, на другому - Гонконг, на третьому - Сінгапур, на четвертому - Швейцарія. Також за даними рейтингу, в першу десятку увійшли Канада, Люксембург, Норвегія, Данія, Швеція та Німеччина. На останньому місці опинилася Венесуела. Головні переваги економіки США, на думку укладачів рейтингу, полягають в економічній стійкості, ефективному ринку праці і домінуванні в області технологій та інфраструктури.

Росія опустилась на 7 позицій і зайняла 45 місце із 61 країни (минулого року -38). Як Україна так і Росія не показали істотних покращень в області державного управління, макроекономічних та інфраструктурних показників.

Серед головних позитивних факторів конкурентоспроможності дослідники відзначають високий рівень освіти і зайнятості, кваліфікацію робочої сили. Серед головних негативних чинників названі військовий конфлікт, низький рівень диверсифікації економіки, низький рівень продуктивності, низька сприйнятливість до інновацій, низька ефективність державного управління за такими показниками, як легкість ведення бізнесу, відкритість ринку, податкове навантаження, захист прав приватної власності, адміністративні бар'єри та корупція.

Як би хто не ставився до подібних індексів, але це є серйозною пересторогою для Уряду, що потрібно нарешті вже почати здійснювати реформи, сформувати ефективний управлінський апарат.

Можна і потрібно знаходити пояснення такому різкому падінню рейтингу України.

Але, давайте подивимось, що у нас з ключовими показниками - стан економіки, ефективність уряду, стан ділового середовища та стан інфраструктури. Зрозуміло також, що наслідком нестійких зовнішніх умов та посилення впливу на внутрішні диспропорції та дисбаланси в економічній системі країні (зокрема, загострення негативних процесів на валютному ринку та у фінансовій сфері, макроекономічної невизначеність, зниження інвестиційних рейтингів для України тощо) відбувалося погіршення економічного стану в країні. Так, вже з другої половини 2012 року вітчизняна економіка знаходилася у стадії рецесії, про що свідчить падіння ВВП, яке спостерігається з ІІІ кварталу 2012 року (за виключенням ІV кварталу 2013 року). Погіршення макроекономічної ситуації супроводжувалося значними дисбалансами у фіскальному та фінансовому секторах, втратою довіри до національної валюти, збитковістю, знеціненням оплати праці, відтоком інвестицій та негативними настроями у суб’єктах економічної діяльності щодо подальшого розвитку національної економіки. За підсумком січня-квітня 2015 р. відбулося погіршення ситуації на ринку праці на фоні загального економічного спаду.

За результатами 2015 року показник ВВП може скласти близько від -10 до -12%.

Порівняно із січнем-квітнем 2014 р. заробітна плата: номінально зросла на 12,9% та становила 3 728 грн (у січні-квітні 2014 р. зростання на 5,3 % та 3 302 грн. відповідно); реально (з урахуванням інфляції) скоротилась на 22,5% – скорочення спостерігається з червня 2014 р. і є найбільшим з 2009 р. (порівняно із квітнем 2014 р. скорочення на 29,6%). За рахунок зростання тарифів на природний газ (на 453,4%) та електроенергію (на 33,6%) для населення у квітні на споживчому ринку продовжилось прискорення зростання цін. Корінними причинами інфляції була помилкова валютно-курсова політика за останні 3 роки. Зниження споживчого попиту в поєднанні з переорієнтацією значної частини населення на споживання товарів вітчизняного виробництва дозволить певною мірою стримати темпи зростання інфляції на рівні 40-45% за підсумками року.

Економічні реалії сьогодення свідчать, що негативні процеси відбуваються в усіх без винятку сферах життя суспільства. Падіння виробничої активності в економіці супроводжувалося: зростанням збитковості, зменшенням експортної виручки та незадовільними процесами модернізації економіки; скороченням споживчого попиту, який впродовж останніх років виступав компенсатором негативного впливу низького зовнішнього та інвестиційного попиту.

Читайте такжеЗамглавы НБУ Дмитрий Сологуб: Инфляция теперь для нас - ключевой показатель

Відбувається катастрофічне зниженням конкурентоспроможності, що створює несприятливе середовище для бізнесу. Наразі суб’єкти економічної діяльності, які працюють в офіційній економіці, відчувають катастрофічний дефіцит фінансових ресурсів через ускладнення ситуації в банківській системі, яка вирішує власні проблеми та проблеми фінансування потреб бюджетної сфери; фактичним закриттям зовнішніх ринків фінансування; “інфляційним податком” та девальваційним тиском.

Спеціалісти Мінекономрозвитку України неодноразово вказували на негативні тенденції, які загрожують економічному розвитку держави. Але в даний час більше слухають «заїзних гастролерів» ніж власних фахівців, над якими проводять експерименти на виживання. Серед прямих причин падіння рейтингу конкурентоспроможності можна також виділити наступні.

Військовий конфлікт у двох найбільш розвинутих промислових регіонах країни та анексія частини території країни. У 2014 році внаслідок ситуації на сході країни, спостерігався значний спад промислового виробництва у Донецькій та Луганській областях – на 31,5% та 42% відповідно, які у структурі обсягу реалізації промислової продукції займають 24,6 % (у 2013 році).

Читайте такжеБальцерович: "Это четвертая попытка реформ в Украине. Пятой не будет"

Намагання знищення вітчизняної економіки Російською Федерацією усіма наявними інструментами. На фоні військових дій та формування панічних настроїв у суспільстві Російська Федерація вже тривалий час реалізує цілеспрямовані економічні заходи, спрямовані на знищення вітчизняного промислового комплексу та економіки в цілому.

Непрофесійні дії Національного банку, в першу чергу на валютному та грошово-кредитному ринку. Після штучного утримання Національним банком впродовж попередніх років курсу гривні, що призвело до майже знищення міжнародних резервів, у 2014 році, в найбільш несприятливий для цього момент, НБУ запровадив політику гнучкого курсоутворення. Обвальна девальвація національної одиниці запустила механізм розкручування інфляційної спіралі та породила глобальний дефіцит грошей, вартість яких з часом лише зростає. Результатом цього стали втрата довіри до національної грошової одиниці та кризові процеси у банківській системі: скорочення рівня ліквідності: за 2014 рік рівень коррахунків скоротився на 17,6% до 27,2 млрд грн; відтік депозитів фізичних осіб у національній валюті: за 2014 рік скорочення на 23% (або на 58,2 млрд грн) до 201,3 млрд грн; утримання високої вартості коштів на тлі падіння рентабельності: у 2014 році середньорічна вартість коштів у національній валюті становила 17,2% при формуванні від’ємної рентабельності в економіці (за січень-вересень 2014 року – на рівні «мінус» 2%); зростання рівня поганих активів, у т.ч. в наслідок курсової переоцінки: за даними міжнародних організацій рівень проблемних кредитів перевищує 50%; Дефіцит довгострокового ресурсу зважаючи на посилення у 2014 році процесів заміщення кредитів строком на 90/360 днів на кредити овернайт. Крім того, значна волатильність курсу гривні та відсутність чітко задекларованої валютно-курсової політики Національного банку негативно впливає на планування виробничої та інвестиційної діяльності й бюджетних показників. Окремим питанням є, професійна спроможність НБУ працювати в умовах політики гнучкого курсоутворення. Подальше розкручування девальваційної спіралі призведе до колапсу банківської системи та непередбачуваних і важкопрогнозованих наслідків для всієї економіки.

Тиск на національну валюту буде зберігатися у зв'язку з високим рівнем боргових зобов'язань і слабким припливом валюти в країну, що призведе до збереження волатильності гривні. Її курс може обмежитися рівнем 23-25 грн/дол. до грудня 2015 року. В даний час, це оптимальний і економічно обґрунтований курс національної валюти в поточних економічних умовах на кінець року.

Відсутність реальних реформ з боку Уряду. Підґрунтям для вибухового розгортання системної кризи в країні стала поверховість проведення економічних реформ у попередні роки, які не розв’язували накопичені проблеми в економічній та соціальній сферах. Непослідовність дій, секторальна фрагментарність прийняття рішень, реалізація популістської політики, перманентна зміна податкового та регуляторного законодавства, вибірковість трансформації інституційного середовища, повністю розмило розуміння про стратегічні напрями, принципи розвитку та майбутнє України.

На жаль “реформаторські” кроки, які були вжиті вже діючим Урядом, в переважній більшості випадків, обмежувалися лише змінами в тарифній політиці та погодження усіх умов МВФ. Прийняття непопулярних та болісних рішень, в першу чергу в енергетичному секторі та фінансовій сфері, знову відкладається та пояснюється неможливістю реалізації реформ під час військового конфлікту та перманентних рішень для стабілізації ситуації.

Неможливість залучення ресурсів на зовнішніх ринках. В Україні формується загрозлива ситуація зі зростанням державного та гарантованого державою боргу. Існуючі показники вже значно перевищили критичний рівень – 60 % ВВП та становлять 71,5 % від очікуваного рівня ВВП на 2014 рік. У свою чергу, країна не може виконувати власні зобов’язання без додаткового зовнішнього фінансування, що свідчить про високу ймовірність настання дефолту.

Читайте такжеПочти на дне

Окрім того, фактично не справдилося очікування щодо приходу в країну інвесторів у разі підписання програми з МВФ. Інвестори продовжують займати вичікувальну позицію, в той час як програма МВФ загнала Уряд та НБУ у надзвичайно вузькі рамки.

Крім того, в процесі перегляду програми співробітництва з МВФ розглядається лише питання збільшення суми кредиту при одночасному посиленню вимог отримання кредитної лінії, що лише заглиблює рецесійні процеси в національній економіці.

Загалом ситуація, що склалась, потребує невідкладного здійснення послідовних та рішучих заходів для вирішення найбільш гострих питань, в першу чергу, сприяння стабілізації системи державних фінансів, покращення стану платіжного балансу та виведення України на шлях до стійкого економічного зростання.

Найперше, потрібно відновити довіру до національної грошової одиниці та стабілізувати ситуацію на валютному ринку. Реформування банківського сектора із формуванням довгострокової ресурсної бази, для кредитування інноваційно-інвестиційних проектів. Перегляд пріоритетів грошово-кредитної політики. Перехід від політики “грошового голоду” до політики грошової експансії. Для цього НБУ необхідно: знизити ставки рефінансування та разом з Урядом розробити програму цільового довгострокового рефінансування; запровадити активне використання НБУ кредитного каналу на прозорих та рівних умовах.

Загрозою є також високе інфляційне навантаження.

Доцільно вже переходити до реальних кроків системі формування сприятливого та стабільного інвестиційного клімату (для розбудови сучасної інноваційної економіки Україна потребує значних інвестиційних коштів, однак власні ресурси (бюджетні, банківські, власні кошти суб’єктів господарювання) на даний час є обмеженими, отже необхідно створити умови для швидкого залучення іноземних інвестицій).

Задля покращення інвестиційної привабливості країни необхідно:

- а) провести реформу судової системи з метою підвищення її ефективності, гарантування її незалежності і неупередженості та викорінення корупційних проявів;

- б) прийняти новий податковий кодекс, який би був максимально адаптований до європейського законодавства.

- в) провести реальну дерегуляцію та спростити умови ведення бізнесу;

- г) створити сприятливі умови для повернення вивезених капіталів;

- д) створити реєстр конкретних інвестиційних проектів для іноземних інвесторів (з прив’язкою до території), спрямованих на створення нових робочих місць (переробка сільгосппродукції, машинобудування, енергетика, житлово-комунальна інфраструктура, створення індустріальних парків), у тому числі на умовах державно-приватного партнерства.

Без формування механізм кредитування реального сектору економіки економічне зростання є неможливим. Це – аксіома. Має бути запровадження прозорого механізму/інструментарію з наповнення спеціалізованих установ розвитку (зокрема, Банку розвитку, Експортно-кредитної установи) ресурсами, що спрямовуватимуться на кредитування реального сектору економіки (капітальні інвестиції, модернізацію наявної матеріально-технічної бази, виробництво високотехнологічної продукції).

Потрібно реально займатися питаннями енергетичної безпеки країни. Реалізація програми з підвищення енергетичної безпеки країни (передусім, це стосується скорочення споживання природного газу, диверсифікація джерел постачання природного газу, запровадження суворого контролю над використанням енергоресурсів на основі прозорості (зокрема, це встановлення лічильників газу в житловій та комунальній сферах, контроль над проведенням фінансових розрахунків за використані ресурси по всьому ланцюгу тощо); розвиток альтернативних джерел енергії; збільшення власного виробництва енергоресурсів (зокрема, видобутку природного газу, виробництва нафтопродуктів) тощо.

Довідково: The IMD World Competitiveness Yearbook — щорічне аналітичне дослідження конкурентоспроможності, яке Інститут проводить з 1989 року в співдружності з дослідницькими організаціями у всьому світі. До 1996 року Інститут готував звіти про конкурентоспроможність економік спільно з аналітичною групою Всесвітнього економічного форуму (ВЕФ), а з 1996 року ці дві організації випускають два різні дослідження. ВЕФ готує щорічну доповідь і супроводжуючий його рейтинг глобальної конкурентоспроможності (The Global Competitiveness Index), який базується на комбінації статистичних даних і результатів міжнародного опитування керівників компаній по всьому світу.

На сьогоднішній день The IMD World Competitiveness Yearbook — одне з найбільш повних досліджень з проблем конкурентоспроможності держав і регіонів, яке в ряді країн використовується для формування державної політики в області конкурентоспроможності національної економіки, а також стратегічних бізнес-рішень у великих компаніях.