Украинские власти упорно пытаются перелопатить налоговую систему. Правда, успехов пока мало, так как видение реформы у представителей Кабмина, фискальной службы и общественности очень отличаются. Если Кабмин всеми силами пытается "пропихнуть" новации, которые позволят увеличить наполнение дырявого госбюджета, то бизнес, ратует за стабильность налогообложения (пусть и не идеальную), а фискалы намереваются добиться всеобщей прозрачности финансовых потоков.

Увы, но компромисса в этом треугольнике пока что нет. Более того, в правительстве (а именно – в Минфине) родился новый проект изменений в Налоговый кодекс, который, по словам премьера Арсения Яценюка, уже в ближайшие дни попадет в сессионный зал парламента. Хотя не совсем понятно, как депутаты будут голосовать за документ, который не находит поддержки даже в профильном комитете парламента.

На манеже все те же

На самом деле, при изучении предложений Минфина, которые призваны перевернуть с ног на голову налоговую систему Украины, возникает стойкое чувство "дежа вю". Очень много совпадений с пресловутым законопроектом №5079, который парламентарии с треском провалили в сентябре.

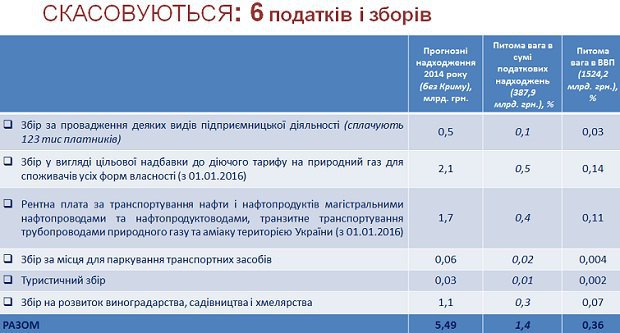

Например, обещание уменьшить количество налогов с 22 до 9, которое с реальностью имеет мало общего. Как можно говорить о каком-либо сокращении, когда фактически будут ликвидированы лишь 6 налогов и сборов, доля которых в ВВП суммарно составляет 0,36% ВВП.

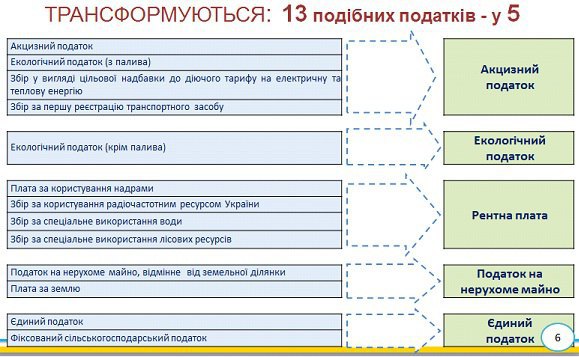

В то же время, для остальных налогов может применяться лишь термин "укрупнение" или "слияние" (как это происходит, к примеру, с рентной платой, которая включает в себя 5 видов платежей). Но явно не упразднение, которое хочет внушить налогоплательщикам правительство. Более того, изменения в НК влекут за собой появление новых налогов. Например, акциз на электроэнергию (ставка составит 3,2%) или акциз с реализации через розницу алкогольных напитков, табачных изделий (его ставка будет колебаться в пределах 2-5%).

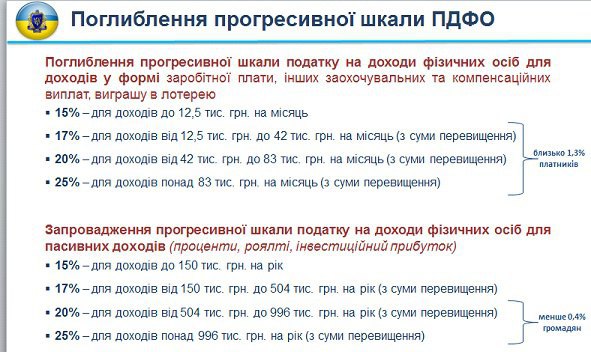

Не обошли стороной и налогообложение доходов физлиц. Причем, парадокс, но правительство вновь хочет вернуться к идее прогрессивной шкалы (от которой оно отказалось еще летом 2014 года). Ставки составят от 15% до 25% как для трудовых доходов, так и для пассивных. В зависимости от суммы.

Идея, мягко говоря, сомнительная, поскольку, по расчетам законодателей, повышенные ставки затронут в общей сложности менее 2% налогоплательщиков. Поэтому наполнению бюджета это не особо поможет. С другой стороны, такой шаг вряд ли добавит украинцам желания "светить" свои доходы. Скорее, напротив, лишь усугубит проблему зарплат в "конвертах", а также спровоцирует отток средств инвесторов "под подушки".

Читайте также"Шоковая терапия" от правительства Яценюка

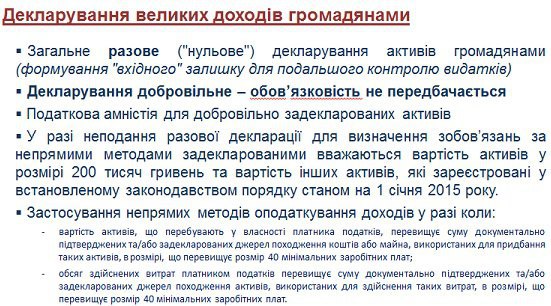

Добавляет масла в огонь и запланированная налоговая амнистия, которая, по сути, является первым шагом к контролю доходов по затратам налогоплательщика. То есть, на первом этапе проводится всеобщее декларирование. Нужно предоставить налоговым органам всю информацию о денежных средствах, драгметаллах, прочих активах (авто, недвижимости) и т.д. Причем, даже если они был получены с нарушением законодательства. Фискалы обещают не преследовать и не "шить дело".

После этого задекларированная сумма сбережений и активов берется за основу, и если налогоплательщик тратит больше, чем заработал, то налоговые органы формируют из части превышения налоговую базу и облагают ее налогом по ставке 30%. Скажем, налогоплательщик задекларировал 150 тыс. гривен, а потратил – 200 тыс. гривен. На разницу в 50 тыс. гривен и придется уплатить налог.

Смущает, правда, формулировка, что декларирование "добровольное". Скорее добровольно-принудительное, ведь в любом случае, когда спрятанные сбережения вскроются, с них придется уплатить налог. Либо как с пассивных доходов (если деньги, например, будут размещены на счету в банке), либо 30% с операции, например, по покупке жилья или каких-то других активов.

Кстати, владельцы недвижимости тоже не особо обрадуются. Мало того, что налог на недвижимое имущество лишится льготы (он составляла необлагаемые 120 кв.м. для квартир и 150 кв.м. – для частных домов). Кроме того, под него подпадает не только жилая, но и коммерческая недвижимость (в том числе – нежилая, например, подвальные или технические помещения). Ставка налога до 2% минимальной зарплаты за каждый квадратный метр в год.

Достанется и бизнесу

Все еще остается "повисшим" в воздухе вопрос электронного администрирования НДС. Бизнес тотально не готов к использованию НДС-счетов, на которые необходимо переходить уже с 1 января. В этом случае законодатели "включили уши", и предлагают сделать некий льготный период до 1 апреля 2015 года, в течение которого не будут применяться штрафы за нарушение сроков регистрации налоговых накладных.

Кроме того, предлагается внедрить механизм возврата сумм налогового кредита с электронного счета по заявлению плательщика (на данный момент такой нормы не существует, что может привести к зависанию крупных сумм налогового кредита по итогам 2014 года).

Также в системе электронного администрирования НДС не учитываются суммы остатков бюджетного возмещения и отрицательного значения, задекларированные до 1 января 2015. Для решения этой проблемы предложено увеличивать размер НДС, на который плательщик имеет право зарегистрировать налоговые накладные.

Для налога на прибыль запланирована сокращение налоговых разниц до 3 (амортизация, резервы, финансовые операции). Но их будут применять лишь плательщики с доходом более 20 млн гривен в год.

Плюс ко всему, планируется увеличивать финансовый результат на сумму в 30% стоимости товаров, работ, услуг, приобретенных у плательщиков единого налога; неприбыльных учреждений и организаций, кроме бюджетных учреждений; нерезидентов, зарегистрированных в низконалоговых юрисдикциях. Таким образом, власти хотят избежать вымывания прибыли, подлежащей налогообложению.

Групп единого налога станет 4 вместо 6. Так, СПДшники будут работать в рамках 1,2 и 3 групп (им также пересмотрят предельные суммы готового оборота и размер ставок), а сельхозпроизводителей вынесут в отдельную группу. Они как и прежде будут платить налог в зависимости от площади земли, которая находится в собственности или эксплуатируется.

Предлагается реформа и единого социального взноса. Ставка ЕСВ будет состоять из двух частей. Для суммы до 2 минимальных зарплат будет применяться 41% ЕСВ, а для всего, что выше 2 МЗП – 15%. По расчетам правительства, это позволит сократить нагрузку на зарплату на 20-50%. Однако, опять-таки, для большинства наемных сотрудников ничего не изменится, так как официальная часть редко превышает 2 МЗП. А стимулов у работодателей обнажать реальный размер оплаты труда, увы, пока что нет.

Ждать или бояться?

На последнем заседании комитета по вопросам налоговой и таможенной политики 17 декабря его участники в пух и прах разнесли правительственный проект изменений в Налоговый кодекс. В частности, критика коснулась и мнимого сокращения количества налогов, расширения причин для фактических налоговых проверок, внедрения разового декларирования для граждан, 30%-го налога на разницу между доходами и затратами.

Однако Кабмин до сих пор не подготовил финальный проект закона, который должен попасть на рассмотрение в парламент. Поэтому любые заявления со стороны комитетов и рабочих групп на данный момент – это лишь обсуждение и высказывание мнений. Оформить их в поправки не представляется возможным. К тому же, правительству хочется "протянуть" налоговую реформу быстрее, чтобы успеть до нового бюджетного года. В противном случае львиная доля изменений перенесется в лучшем случае на 2 половину 2015 года, а то и на 2016 год. И бюджет лишится новых источников пополнения.

Так что, ждем сюрпризов. Но уже в стенах Верховной Рады.

P.S.

За заголовок спасибо Владимиру Маяковскому.