Та чи не найбільшу паніку "скажений" курс викликав у власників валютної іпотеки: активісти назвали свій протест "фінансовим (кредитним) майданом" і оголосили безстрокову акцію під НБУ, звинувачуючи у своїх проблемах "банківський бєзпрєдєл" на чолі з Валерією Гонтаревою.

Однак послаблення національної валюти стало проблемою не лише для України. Як не дивно, подібний шок на початку року пережили навіть у розвинених європейських країнах. Тут бурю здійняв Швейцарський національний банк (ШНБ), який "відпустив" курс національної валюти на тлі стимуляційних заходів Європейського центробанку на початку року (друк євро для викупу облігацій та зупинки дефляції).

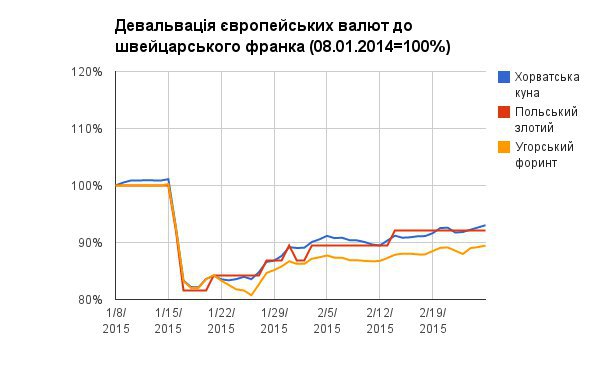

15 січня Швейцарія припинила утримувати курс 1,20 франків за 1 євро, який перебував на цьому рівні майже три роки. Відтак швейцарська валюта всього за один день посилилася на понад 20%, сягнувши позначки 0,95 за євро, після чого стабілізувалася на рівні 1,05. Серед постраждалих опинились швейцарські експортери (представник Swatch порівняв цей ефект для компанії із “цунамі”) та тримачі іпотечних кредитів в країнах центрально-східної Європи. Тут довгий час були популярні кредити у швейцарській валюті через її стабільність, низькі відсотки за кредитами та активну політику банків з їх просування.

Валютні ставки за іпотечними кредитами у Швейцарії завжди були значно нижчими, ніж деінде у Європі. Наприклад, навіть станом на початок 2015 року можна було взяти іпотеку під 1,5% річних, тоді як під час буму 2005-2007 рр, відсотки за іпотекою у Центральній та Східній Європі у місцевій валюті виражались двозначними цифрами.

Швейцарський нацбанк уже у 2009 році у своїх звітах писав про цю тенденцію. Тоді серед "лідерів" іпотечних кредитів у франках були Австрія, Польща та Угорщина.

По суті, ситуація, у якій нині опинилися позичальники із Угорщини, Польщі, Хорватії та Румунії подібна до української з тією лише різницею, що у нас шоки куди більші: для тих позичальників, які брали кредити, коли курс долара був усього 5,05 грн, зобов’язання у гривні зросли у 5 разів.

Хорватія вагається

У Хорватії 60 тис. позичальників взяли кредити у франках на загальну суму 21,8 млрд кун (3,2 млрд доларів). У січні курс франка до хорватської куни виріс із 6,40 до 7,30. Вартість кредитів виросла до 27 млрд кун. У 2013 році хорватські суди винесли рішення у восьми справах, звинувативши фінустанови у прихованих платежах, а також у тому, що вони не попереджали своїх позичальників про валютні ризики.

У 2015-му хорватський уряд заявив про намір захистити своїх боржників та зафіксувати курс франка стосовно куни рівні станом до 15 січня. Прем’єр Зоран Мілановіч назвав це “політичним рішенням”, щоб уберегти сім’ї від банкрутства. На озвучені наміри уряду вплинула перспектива цьогорічних виборів, хоча місцеві аналітики вже попередили, що цей захід може дестабілізувати банківську систему, понизити кредитний потенціал банків, зруйнувати привабливість Хорватії для інвесторів.

Банківські спілки не втрачають надії та готують і свої можливі рішення до переговорів з урядом: це і зниження кредитних ставок за все ще валютними кредитами, перерозподіл кредитних виплат на кінець періодів тощо.

У Польщі переможе ринок

Польща стала чи не найбільш вразливою країною до “шоку франка”. Перед тим, як фінансова криза “накрила” Європу, тут кредити у франках мали у три рази або навіть нижчі відсоткові ставки (3% у франках проти 11% у злотих). У Польщі видали трохи більше 560 тис. кредитів у цій валюті лише у 2013 році, а це майже третина усіх іпотечних позик за даними Комісії з фінансового нагляду. До 90% усіх кредитів у франках - іпотечні, на суму 40 млрд доларів. У січні франк ревальвував з 3 злотих до 4,3.

У Польщі все ще існує ризик політичного рішення, бо восени - вибори, британський аналітик у коментарі для New York Times назвав це “політичним динамітом”. Для польських політиків це стане вибором між тим, чого хочуть люди і тим, чого прагнуть банки. Попри ризики, польський уряд, схоже, налаштований тримати оборону.

Міністр фінансів Матеуш Щурек наприкінці січня заявив, що “запобігти усім ризикам, що можуть мати люди, - це не функція уряду”.

Кредитні проблеми актуалізували у європейських країнах проблему банківського нагляду та відповідальності банків щодо інформування клієнтів, хоча це меншою мірою стосується поляків, “відмінників” євроінтеграції та впровадження ринкових механізмів. Наприклад, на відміну від Угорщини, тут були більш суворі вимоги до платоспроможності клієнта, тому лише 14,6% “проблемних” позик номіновані у франках. Станом на початок 2015 року лише 3% іпотечних позичальників мали проблеми з виплатою кредитів, навіть якщо їх частка зростатиме, навряд чи є економічний сенс втручатися у ринковий механізм адміністративними методами: рівень достатності капіталу у банківському секторі Польщі достатньо високий - 15,3%, економіка країни продовжує зростати (+3,5% прогнозують у цьому році). “Проблемні кредити” можуть мати негативний вплив хіба на рівні окремих фінустанов.

Щоправда, “курс на ринок” таки може мати політичні наслідки для влади: опозиційна партія “Закон і справедливість” уже ставила на порядок денний питання захисту позичальників і мабуть це питання актуалізується з наближенням виборів.

Однак за інформацією джерел Інформаційної кампанії “Сильніші разом!” у Польщі, на єдину політику регулятора чекати не варто, швидше за все ітиметься про індивідуальні рішення банків щодо окремих позичальників.

Угорщина за регулювання

Угорці також активно кредитувались у франку протягом економічного буму 2000-х, щоправда ще протягом кризи 2007-08 рр. форинт послабився щодо франка на 80%, тож уряд змушений був запровадити низку заходів допомоги позичальникам, зокрема було створено спеціальні програми конвертації валютних кредитів. Однією із обіцянок Віктора Орбана, який прийшов на посаду Прем’єр-міністра у 2010 році було полегшити кредитний тягар для людей, які брали іпотеку у валюті - перевести їх у форинт за сприятливим курсом. Фінальна фаза цього процесу припала на 2014 рік: таким чином угорці були врятовані від чергового кредитного шоку, хоча це і боляче вдарило по банках.

Згідно із заявою, поширеною міністерством фінансів, усі валютні позичальники мають перейти на кредити у форинтах у першій половині 2015 року, інакше умови за валютними кредитами стануть для них дуже невигідними. Постраждають перш за все австрійські банки (Erste, Raiffeisen та UniCredit Bank), які були найбільшими надавачами кредитів у франках.

Орбан знаний своєю “антибанківською” політикою: за його врядування в Угорщині було встановлено найвищий рівень податку на банківську діяльність та запроваджено податок на транзакції позичальників. В угорському уряді переконані, що банки самі винні, бо не пояснювали клієнтам достатньо про валютні ризики.

За ким піде Україна

Директорка столичної турагенції Ольга Пономарьова на офіційній сторінці НБУ у Facebook також нарікає на банківських працівників. Жінка твердить, що на момент, коли вона брала кредит (у 2007 році) “в банках очень красиво рассказывали и уверяли что в валюте лучше, и стабильнее... Это сейчас все советуют, постфактум” В НБУ також міркували над тим, хто винен у поточній ситуації, а заступник Голови Національного банку України Олександр Писарук озвучив висновки: “відповідальність за це частково лежить і на центральному банку, що вчасно не передбачив масштабів можливої проблеми та не заборонив кредитування в іноземній валюті, і на банківських установах, що проводили занадто агресивну кредитну політику, а також на позичальниках, що свого часу не оцінили валютні ризики”.

Голова НБУ Валерія Гонтарева ще наприкінці грудня почала говорити про оформлення Меморандуму щодо врегулювання питання реструктуризації споживчих кредитів в іноземній валюті з банками. Згідно із оприлюдненими основними положеннями документу споживчі кредити в іноземній валюті, що отримані під заставу нерухомості, залишок за основною частиною яких не перевищує 2,5 млн. грн, мали бути реструктуризовані за курсом 7,99 грн за долар. Водночас умовою дії цього меморандуму є скасування мораторію на стягнення майна громадян України, наданого як забезпечення кредитів в іноземній валюті - те, чого найбільше бояться горе-позичальники.

Тоді ж було оприлюднено “основні положення проекту Меморандуму щодо врегулювання питання реструктуризації споживчих кредитів в іноземній валюті”. У лютому у Верховній Раді Гонтарева запевнила, що уже 12 банків, які тримають 90% валютної іпотеки фізосіб, погодилися на підписання цього документу, але станом на 10 березня за інформацією ЗМІ, документ підписали представники тільки двох фінустанов: Приват- та Альфа-банку, решта затягують процес, а приватно банкіри зізнаються, що не бачать перспектив цього рішення і розробляють індивідуальні програми реструктуризації, що однак менш вигідні для позичальників, аніж план меморандуму.

Financial Times застерігає європейські країни: “подумайте двічі, перед тим, як слідувати угорській схемі”, щоправда і простого рішення у такій ситуації не пропонує. Якщо домогосподарства з усіх сил намагатимуться платити за кредитами, це знизить їхню купівельну спроможність, а отже і темпи відновлення економіки. Якщо ж позичальників «врятує» держава, це негативно вплине на банки: курсова різниця стане чистим збитком фінустанов, і приведе до скорочення кредитування та рецесії в економіці. Допомога ж «проблемним» банкам зі сторони держави створить значне додаткове навантаження на державні фінанси, а у найгіршому варіанті може призвести до неконтрольованої емісії гривні.

Український сценарій швидше за все буде “ринковим”: у держбюджеті порожньо, валютні резерви вичерпано, надскладна економічна ситуація і тиск зовнішніх кредиторів не дає можливості займатися “соціалізмом”. З позитиву ситуації хіба надія на те, що населення нарешті навчиться не уповати на всемогутню державу, яка мусить захистити своїх громадян від усього поганого, - з такими закликами ми припізнилися на чверть століття.