Щодо стану контролю трансфертного ціноутворення за 2014-2020 роки

Джерело : Звіт CASE Україна та Інституту соціально-економічної трансформації

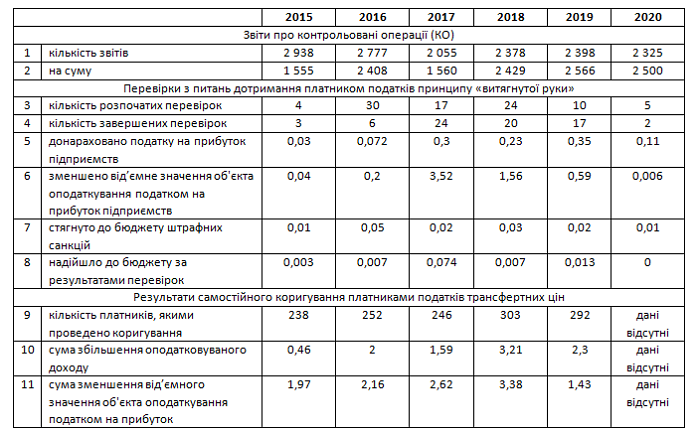

Мабуть слід коротко нагадати, так би мовити, етапи «великого шляху». В Україні норми трансфертного ціноутворення запроваджено з 1 вересня 2013 року, відколи розпочалась імплементація норм ОЕСР щодо трансфертного ціноутворення у вітчизняне податкове законодавство. За цей період внесено і продовжують вноситись зміни, купа змін і доповнень до законодавства, а кількісні, і в першу чергу, фінансово-економічні результуючі показники представлені саме в цій таблиці. І в цій таблиці прекрасно все.

Так, у рядку 8 ми можемо підсумувати суму надходжень до державного бюджету України за результатами податкових перевірок звітів про контрольовані операції. За шість повних років існування такої практики бюджет отримав 104 млн грн. За цей же період до Зведеного бюджету України надійшло 514,7 млрд грн надходжень від сплати податку на прибуток підприємств. Таким чином, перша цифра становить аж 0,0002% від другої! Платники податків подають в середньому щорічно подають 2,5 тис звітів (1-й рядок таблиці), податкова здійснює в середньому 15 перевірок на рік (2-й рядок).

Дивлячись лише на ці цифри виникає абсолютно логічне запитання, а навіщо було взагалі цей огород городити, якщо маємо такий рівень результативності?

Тепер давайте поглянемо на те, що залишається поза межами цієї таблиці. Тут мабуть слід нагадати, що всі економічні агенти, включаючи державу, витрачають також певні кошти на адміністрування податків, на сам податковий процес. Ті кошти, що витрачає держава – це заробітна плата податківців, утримання приміщень, техніки тощо, так звані, адміністративні витрати. Ті кошти, які витрачають на податковий процес платники податків – це та сама заробітна плата бухгалтерів, утримання офісів, техніки, оплата роботи субпідрядників – податкових консультантів, аудиторів тощо. Це так звані комплаєнс витрати, до яких також слід додати витрати третіх сторін, наприклад, на утримання судів.

Сума всіх цих витрат є трансакційними непродуктивними витратами для економіки та платників. І це немаленькі кошти. У багатьох випадках платники подають звіти про контрольовані операції з пов’язаними особами, які готують аудитори і консультанти, оскільки це не стандартна бухгалтерська робота.

На ринку ціна підготовки одного звіту про операції з пов’язаними особам стартує від 150 тис до декількох мільйонів гривень. Все залежить звісно від об’єму звіту, кількості операцій тощо. Якщо взяти середню суму звіту на рівні 0,5-1 млн грн, то витрати платників на підготовку звіту щорічно складають суму в діапазоні 1,2-2,5 млрд грн!

У структурі ДПС України існують десятки підрозділів й сотні людей, що отримують заробітну плату і займаються аналізом інформації, яка надається у цих звітах, здійснюють перевірки тощо. Без додаткового запиту на отримання цієї інформації, яку більш за все податкова не надасть, важко представити який обсяг коштів цей контролюючий орган витрачає на контроль за контрольованими операціями, але з великою долею ймовірності слід припустити, що це десятки й мабуть сотні мільйонів гривень бюджетних коштів на рік.

Отже, з однієї сторони, за шість років практики здійснення контролю за операціями з пов’язаними особами бюджет отримав трохи більше 100 млн додаткових надходжень від сплати податку на прибуток і штрафних санкцій, а з іншої ми бачимо, що це мільярди гривень непродуктивно витрачених коштів платниками податків на дотримання норм податкового законодавства, зокрема, в частині статті 39 податкового кодексу України.

І тут ми підходимо, до найголовнішого: навіщо нам такі податки і таке податкове законодавство, які приносячи в бюджет копійки породжує непродуктивні втрати на десятки мільярдів?

Одна з відповідей – бути в тренді й слідувати кращим світовим практикам. Але здоровий глузд й податкова теорія говорять про інше. Один з найбільших авторитетів у світовій науці про публічні фінанси Алан Ауербах пропонує замінити податок на прибуток податком на грошові потоки за місцем призначення (destination-based cash flow tax), але світова спільнота на чолі з експертами ОЕСР схоже не шукає легких та раціональних шляхів, нагромаджуючи складнощі на пустому місці. Ми, Україна, плентаємось в ар’єргарді цього руху дарма витрачаючи мільярди на ні на що.

Мабуть так нам і надо! Хто не може жити своїм розумом, стає об’єктом й заручником чужих експериментів.