Отрывок из известного литературного шедевра всплывает в памяти, когда разговор заходит об экономических прогнозах вообще.

Прогноз же курса нашей гривны – тема еще более интересная. Сколь и неблагодарная.

Вопрос этот интересует в нашем королевстве практически всех, кто работает, пытается работать или же создает видимость работы.

За последние полгода от многих уважаемых и авторитетных лиц звучали мнения самые разные на этот счет. Порой с несколько странной аргументацией или же без нее. Просто будет так, как я говорю, – и всё тут. Этим было сожжено немало миллиардов нервных клеток "благодарного" общества. Хотя, нужно признать, это сделать было несложно. Финансовая грамотность и общая экономическая ориентация в целом у нас пока хромают, и этим умело пользуются. Как пользуются и тем, что многие из нас до сих пор ждут, что кто-то честный и великий придет и решит их проблемы, а в повседневных трудностях винят кого угодно, только не себя любимых. Но это тема уже иного разговора.

Угроза разрастания кризиса еще существует. В таком случае без возобновления кредитования Украины Международным валютным фондом риски девальвации могут снова усилится— Игорь Путилин, руководитель аналитического департамента ИК "Арт-Капитал"

С курсом гривны вышло несколько иначе, чем звучало во многих пророчествах. Попробуем разобраться, почему, и надолго ли. Что изменится в 2013-м?

Любой, ознакомившийся даже с официальной статистикой по "нетеневой" экономике, поймет, что ситуация, мягко говоря, не ахти. Приостановка роста, а затем отрицательный прирост валового внутреннего продукта. Меньше капитальных вложений. Рост отрицательного сальдо между экспортом и импортом товаров и услуг. Крайне небольшой объем новых кредитов в экономику. Список можно продолжать, налицо элементы депрессии в экономике, о причинах неоднократно и детально высказывались эксперты.

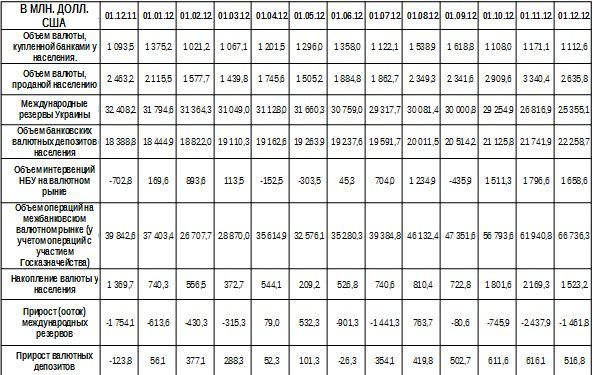

Теперь рассмотрим более подробно факторы, по идее, долженствующие "давить" на курс.

Отток валюты через наличный рынок вырос в сентябре до $1,6 млрд (с $0,7 млрд в августе) из-за вновь выросших девальвационных ожиданий— Елена Белан, главный экономист Dragon Capital

Объемы международных резервов упорно снижаются. Не хочет ощутимо падать объем проданной валюты (по официальным ноябрьским данным, стабильно превышает объем сданной валюты). Правда, растет объем средств населения на валютных депозитах.

Рефинансирования НБУ стал давать больше, а остатки средств на корреспондентских счетах в банках в декабре давно не были такими серьезными (за исключением 4-5 сентября). Почему же банкиры не бегут запасаться валютой? Долго ли не будут бежать?

Небольшое отступление. До этих пор ни один из бывших "у руля" и отвечавших за политические решения не был серьезно настроен что-либо менять в самой архитектуре экономики и в ее "производительных силах". Энергоёмкость у нас – одна из наивысших в Европе, инфраструктура, доставшаяся в наследство от СССР, требует все больших вложений, которых взять особенно неоткуда и т.д. и.т.п. Остались прежними и «производственные отношения» в виде пресловутой "системы". Что не может не влиять на имидж страны за рубежом, на доверие к ней со стороны как инвесторов, так и собственных граждан.

Сегодня же, в условиях фактически монопольного доминирования одной политической силы, дополнительно складывается благодатная почва для выстраивания "системы сдержек и противовесов" среди ее ключевых игроков. Система выстраивается не только внутри страны – в свете отношения к валютному курсу это, например, "экспортное лобби", которое условно "за девальвацию", а также и "энергетическое", для которого эта девальвация как страшный сон. Внешняя политика последних полутора лет в целом направлена на то, чтобы, в идеале ничего не меняя в пресловутых "производственных отношениях", создавать просто видимость изменений. И даже получать за это дивиденды.

Параллельно, фактически выгравировался околосемейный клан "первых среди равных". И один из инструментов влияния здесь – НБУ, призванный отвечать в том числе за стабильность национальной валюты. Последние же "успехи" Украины во внешней политике не оставляют большого выбора: нужно демонстрировать стабильность. В силу ментальных и прочих особенностей якорем для такой стабильности служит валютный курс. Своеобразная мантра. Всем понятная, а потому действенная.

Девальвация, случись она сегодня, отразилась бы автоматическим подорожанием энергоносителей. Остальные же издержки многих производств в Украине выросли бы куда более ощутимо. Так что, к нынешним проблемам добавились бы новые. Главная из них – нестабильность в обществе (особенно среди ядра избирателей нынешней правящей партии), вызванная ростом цен и падением и без того невысокого уровня жизни. К лучшей ситуации, чем ныне, девальвация точно не приведет. Поскольку разрешить клубок проблем в экономике куда сложнее, чем просто отпустить курс. И начинать нужно уж точно не с этого.

"Кровопускание", в виде наращивания объема денег в экономике, отчасти оправданно в странах с иным, чем в Украине, уровнем доверия и отношений. Между государством и бизнесом, между профсоюзом и собственником, между заемщиком и кредитором, между продавцами и покупателями. Для страны с другими объемами операций и средств "в тени". Да и то, такие действия помогают оживить спрос лишь на короткое время.

Читайте такжеТеневая экономика Украины выросла до 32% от ВВП

Власть же в сегодняшней ситуации избрала проверенное "закручивание гаек", на этот раз в финансовом секторе. Нужно полагать, что практика "доверительных профилактических бесед" с отдельными банкирами в стенах регулятора дала результат, и всплеска активности на валютном рынке пока не наблюдается.

Был прок и с "пробой воздуха" по введению налога на продажу иностранной валюты. То, что это была именно наспех подготовленная проба, видно по качеству подготовленных документов и по масштабу замечаний к ним со стороны парламентских экспертов. Да и сам "воздух" оказался взрывоопасным.

Тем не менее, было вновь возобновлено требование НБУ к экспортерам об обязательной продаже половины валютной выручки, а также введена норма о конвертации в гривну денежных переводов, если их сумма превышает 150 тысяч гривен.

Долго курс будет таким дальше и от чего это будет зависеть?

Тактически – складывается ситуация, что у властей нет иного выхода, чем сохранять статус кво и не сильно отклоняться от существующего значения. С каждым месяцем делать это будет все труднее. Последуют новые ограничения. Позже возможен и переход к "плавающему" курсу, что было бы не самым плохим вариантом.

Стратегически же – все зависит от способности Украины решить вопрос о льготной цене на импортные энергоносители. Доля стоимости лишь одного импортного российского газа в общем импорте товаров в Украину хотя и несколько снизилась за последний год, но составляет не менее 16% (по итогам 9 месяцев 2012 года). Это 10,37 млрд долларов США, хотя аналогичная цифра в январе-сентябре прошлого года была еще выше – на уровне 14,22 млрд долларов.

Компромисс по цене нужен хотя бы на время. Как один из вариантов, может быть создан консорциум по эксплуатации газотранспортной системы. Как меньшее из зол для "экономической независимости" правящей партии.

Сниженная стоимость энергоносителей поможет уменьшить минусовое внешнеторговое сальдо, что несколько оживит экономику. Одновременно – будет выше вероятность, что курс изменится в большую сторону. Правда, ненамного, чтобы не перекрыть эффект от снижения цен.

На подобный сценарий, по-видимому, рассчитывают власти, закладывая в бюджете на следующий год средний курс в 8,3 гривны за доллар США. В проспектах эмиссии еврооблигаций Украины, размещаемых на зарубежных фондовых рынках, на конец 2013 года заложен курс 8,4. Такие цифры вполне правдоподобны. И нужно понимать, что курс удерживается или же отпускается в нашей стране (да и не только в нашей) не из-за желания улучшить жизнь обществу и даже бизнесу. На сегодня эта стабильность – один из немногих, хотя и вынужденных компромиссов власти ради самой власти.