Внешний долг формирует в стране девальвационную спираль, создавая условия для падения уровня жизни населения. Неконтролируемое увеличение обязательств перед иностранными агентами и организациями является следствием как популизма властных структур, так и усиления политики неоколонизма со стороны передовых государств и контролируемых ими международных финансовых организаций.

Как следствие высокая внешняя задолженность государства приводит не только к увеличению удельного веса расходов финансовых фондов и фискальной нагрузки на экономику, но и ведет к очередной фазе распродажи государственных активов. В качестве примера можно привести Грецию, где в стране уже длительное время погашают задолженность за счет реализации части территории и продажи других активов.

Во всем мире достаточно распространенной является практика высокого значения доли валового внешнего долга страны в ВВП. Например, для США данный показатель составляет около 300%, а в Великобритании и Японии он превышает 500%. Вместе с тем, эти страны продолжают успешно функционировать и демонстрировать высокие темпы развития человеческого капитала и восходящий тренд в динамике ВВП на душу населения.

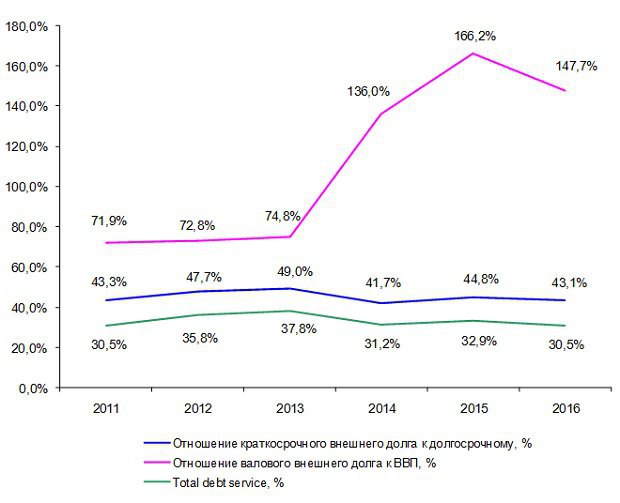

В то же время Украина, в которой отношение валового внешнего долга к ВВП составляет около 150%, испытывает трудности по обслуживанию полученных ранее займов. Несмотря на то, что названные выше страны выступают эмитентами резервной валюты и в которых основными держателями государственных долгов являются домохозяйства и частные компании, огромное значение приобретает такой показатель как total debt service или общие затраты на обслуживание долгов (рис. 1).

Рис. 1. Основные показатели внешней долговой нагрузки на экономику Украины, по состоянию на начало соответствующего года

По данным Всемирного банка, значение названного показателя в крупнейших экономиках составляет 1-2%. Кроме того, важным детерминантом, определяющим устойчивость внешнего частного и государственного долга в долгосрочной перспективе, является разница между реальной процентной ставкой для правительства и компаний, по которой они платят по своим долгам, и реальным темпом роста экономики. Если данная разница больше нуля, то вызывает долговой запас, который увеличивается во временном промежутке. Если меньше нуля, наоборот страна теряет запас финансовой прочности.

Что касается Украины, то стоимость заимствований на мировых рынках капиталов составляет в нормальных условиях 7-8%, а при высоких системных рисках 12-14% или данный инструмент становится вообще недоступным. И только размещение еврооблигаций под гарантии США Украине обошлось в 1,5% годовых. Однако в структуре валового внешнего долга такие ценные бумаги составляют менее 2%, и средневзвешенная ставка по их обслуживанию продолжает колебаться в пределах 15-20%.

Читайте такжеОбщий госдолг Украины в 2015 сократился до $65,5 млрд

Если не принимать во внимание внешнюю задолженность частного сектора, то для долгосрочной стабилизации ситуации в сфере государственных финансов реальный прирост национальной экономики должен составлять не менее 10%, чтобы страна «выпрыгнула» из долговой петли. В противном случае – динамика отрицательная и риски дефолта растут.

Альтернативой для еврооблигаций под гарантии США может выступать эмиссия ценных бумаг с привязкой к темпам экономического роста, процент выплат по которым зависел бы от динамики роста ВВП. Тем не менее, для размещения такого рода ценных бумаг от страны прежде всего требуется стабильная экономическая ситуация и уверенность инвесторов в росте реального валового продукта.

В общем, внешняя долговая нагрузка не обязательно свидетельствует о долговой отягощенности и устойчивости или неустойчивости. В макрофинансовом смысле акцент делается на способности этот долг обслуживать. Если предполагается, что механизмы рефинансирования работают должным образом (заемщики обладают способностью бесконечной пролонгации займа), то приоритет смещается в сторону процентной ставки и дюрации долга в случае, если рассматриваются кредитные инструменты. В то же время, при ВВП-облигациях все сводится к одному фактору – процентной ставке.

Поэтому, если в одном случае долг по отношению к ВВП составляет 300%, но сосредоточен в облигациях под 1,5% с развитой системой рефинансирования, а в другом – долг к ВВП составляет 150% в кредитных инструментах под ставку 15% на срок до 3 лет с нестабильной финансовой системой, то второй вариант и характеризует текущую долговую политику Украины и несет в себе соответствующие фискальные и социальные риски. В таком случае правительству придется повысить налоги и 10% ВВП будет пребывать в теневом обороте.

Уже сейчас понятно, что на 2017 год коррупционно-управленческая система под прикрытием борьбы с теневой экономикой увеличивает нагрузку на 2-3% ВВП. В номинальном выражении это будет стоить бизнесу 40-50 млрд. грн. И это все на фоне нулевого роста экономики, девальвации национальной валюты. Очевидно, что это приведет только к очередному уклонению от уплаты налогов и уменьшению рабочих мест.

Читайте такжеВальчишен: темпы роста ВВП Украины замедляются после всплеска в конце 2015 года