Данные о структуре товарооборота торговой сети предприятий (юридических лиц) в первом полугодии 2013 года, опубликованные Госстатом, говорят о дальнейшем снижении доли товаров украинского производства в общем объеме продаж потребительских товаров. Если тремя годами ранее, в январе-июне 2010 года, товары, произведенные на территории Украины, составляли в товарообороте торговой сети предприятий 67%, то в 2011 году в те же месяцы эта доля снизилась до 64%, в 2012-м — до 60,3%, в 2013-м — до 58,3%. Всего за три года произошло падение на 8,7 процентных пункта. То есть, за этот весьма короткий срок украинские товаропроизводители потеряли 8,7% украинского рынка, вытесненные импортом.

Наибольший вклад в эту негативную динамику внесли непродовольственные товары. В первом полугодии 2010 года доля отечественных производителей в общем объеме продаж непродовольственных потребительских товаров составила 53,4%, а в первом полугодии 2013-го она снизилась до 40,1%. Падение на 13,3 процентных пункта за три года. Нетрудно подсчитать, что если эти темпы сохранятся, то доля украинских товаропроизводителей на украинском рынке сократится до 0% всего лишь за девять лет.

Киев, Донбасс, Одесса — и далее везде

Конечно, это грубая оценка — она не учитывает неравномерности падения по регионам и по группам товаров. Используя данные Госстата, можно составить ТОП-10 регионов, где украинские непродовольственные товары наиболее быстро вытесняются импортными. Винницкой области до полной победы промтоварного импорта осталось только четыре года, Волынской и Киевской областям — менее шести лет, Донецкой, Ровенской, Луганской, Одесской областям и городу Киеву — не более семи лет.

ТОП-10 регионов, где украинские непродовольственные товары наиболее быстро вытесняются импортными

В столице доля украинских товаров в общем объеме продаж промтоваров уже сократилась до 28,2%, в Донецкой, Луганской, Одесской областях — соответственно до 33,1%, 35,3% и 37,7%. Если за семь лет отечественные непродовольственные товары будут полностью вытеснены из Киева, из Донбасса, из Одессы, то производство промтоваров в Украине вообще потеряет смысл, а соответствующие предприятия закроются. Этот процесс будет лавинообразным. Снижение объемов продаж будет вынуждать предприятия сокращать объемы производства, а это, в свою очередь, приведет к росту себестоимости продукции и будет вынуждать предприятия повышать цены — после чего их товары вообще лишатся покупателей. Поэтому девять лет и даже семь лет — это на самом деле завышенные, излишне оптимистичные оценки.

Украинской останется только пресса

Аналогичным образом можно составить ТОП-5 групп промтоваров, которые наиболее быстро вытесняются импортом. Уже практически вымерло отечественное производство компьютерной техники — за три года его доля на украинском рынке сократилась с 10,1% до 1,1%. Вдвое, с 21,3% до 10,5%, за три года сократилась доля автомобилей и автотоваров, выпущенных на территории Украины, — таким образом, при сохранении этих темпов еще через три года будет 0%. Отечественная одежда лишится покупателей за четыре года, посуда — за семь лет, смазочные материалы — менее чем за восемь лет.

ТОП-5 групп промтоваров, в которых украинские товары наиболее быстро вытесняются импортными

Однако это еще не полная картина вымирания, поскольку ряд товарных групп уже почти полностью вытеснены импортом. Помимо компьютерной техники, одежды и автомобилей очень низкую долю украинского производства имеют также обувь (2,4%), аудио- и видеооборудование (5,3%), электробытовые (12%) и спорттовары (19,7%). По сути, в этих товарных группах лишь отдельные виды товаров (пока еще) производятся в Украине, а остальные товарные позиции заняты исключительно импортом.

Группы промтоваров, в которых доля отечественного производства уже менее 20%

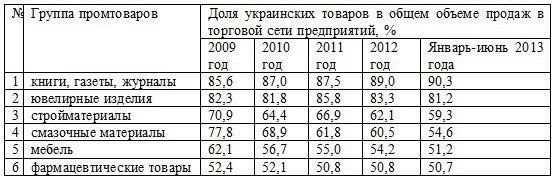

Только в шести группах промтоваров доля украинских производителей превышает 50%. Это книги, газеты, журналы (90,3%), ювелирные изделия (81,2%), стройматериалы (59,3%), смазочные материалы (54,6%), мебель (51,2%) и фармацевтические товары (50,7%). О смазочных материалах уже говорилось, что в них доля отечественной продукции падает очень быстрыми темпами. Но и в других группах происходит сокращение украинской доли, за единственным исключением: свои лидерские позиции из года в год укрепляют украинские издатели книг, газет и журналов (печатных и на электронных носителях). Их доля в 2009 году составляла 85,6%, в 2012-м выросла до 89%, а в первом полугодии 2013-го — до 90,3%.

Группы промтоваров, в которых доля отечественного производства (пока еще) выше 50%

По-видимому, смогут удержать если не все, то почти все свои нынешние позиции отечественные ювелиры (их доля на рынке в предыдущие четыре года колебалась в пределах 81,8-85,8%, в первом полугодии 2013-го составила 81,2%) и фармацевты (их доля снизилась ненамного — с 52,4% в 2009-м до 50,8% в 2011-2012 годах и до 50,7% в первом полугодии 2013-го). Однако во всех остальных группах промтоваров позиции украинских производителей или уже слабы, или ослабевают быстрыми темпами.

Когда оптимизм хуже пессимизма

Чтобы сделанные выше прогнозы не сбылись, необходимо прежде всего о них говорить. Украинцы должны знать о том, что отечественный рынок промтоваров уже почти на 60% завоеван импортом, хотя в 2009 году доля импорта составляла 45,3%. Если новая волна экономического кризиса будет усугубляться дальнейшим наплывом импортных товаров, это попросту уничтожит украинских товаропроизводителей. Через несколько лет спасать будет уже некого.

Говорить об этом должно в первую очередь правительство. И не только говорить, но и предпринимать решительные меры для защиты внутреннего рынка. Как это уже много лет — и весьма успешно — делает, например, Турция. То, что в украинских маркетах появилось много турецких товаров, — это прямое следствие протекционистской политики турецкого правительства по отношению к своим товаропроизводителям. Окрепшие благодаря государственной защите, они смогли не только вернуть себе турецкий рынок, но и осуществлять все более успешную экспансию на рынки других стран. Причем этому не мешают ни членство Турции в ВТО, ни таможенный союз (с режимом зоны свободной торговли) между Турцией и ЕС, действующий с 1996 года. Для Украины турецкий опыт сейчас особенно актуален.

Читайте такжеВадим Пушкарев: "Вместо того, чтоб поддерживать экспорт и импорт, наши госбанки финансируют разведение свиней"

Но не менее важно, чтобы украинские власти сами подавали пример украинцам. Пока что самым громким был противоположный пример — покупка «хюндаев» вместо поездов Крюковского вагоностроительного завода. Месяц назад этот завод был вынужден сократить рабочую неделю с пяти дней до трех из-за отсутствия спроса на продукцию. Это уже не просто пример, это символ того, как правительство выбирает приоритеты.

С потребительскими товарами такая же ситуация. Государственный аппарат с каждым годом наращивает, количественно и качественно, свое компьютерное оснащение. Однако от правительства и местных госадминистраций не слышно о закупках оргтехники украинского производства (хотя бы украинской сборки). Потому и не удивляют цифры Госстата: за январь-июнь текущего года сети розничной торговли продали компьютеров на 1,88 млрд грн, в этой сумме объем продукции произведенной на территории Украины, составил всего-навсего 21 млн грн, то есть 1,2%, хотя в 2009 году было 11,7%. Не слышно и о госзакупках продукции украинского автопрома — и потому не удивительно падение его доли на отечественном авторынке с 24,3% в 2009 году до 10,5% в первом полугодии 2013-го.

На следующий год Министерство экономического развития и торговли составило прогноз с двумя сценариями, которые оно назвало пессимистическим и оптимистическим. По сценарию, названному пессимистическим, импорт товаров в Украину вырастет на 4%, а экспорт из Украины — на 4,8% (то есть более высокими темпами, чем импорт), объем импорта превысит объем экспорта на 20,3%. А по сценарию, который Минэкономики назвало оптимистическим, импорт товаров в Украину вырастет на 6,9%, а экспорт из Украины — на 5,8% (то есть менее высокими темпами, чем импорт), объем импорта превысит объем экспорта на 22,4%. Это именно тот случай, когда оптимизм хуже пессимизма.

Читайте такжеКабмин заложил "пессимистический" прогноз курса гривны на 2014 год, - НБУ

Конечно, важны не только общие объемы экспорта и импорта товаров, но и показатели конкретно по сегменту потребительских товаров, а также доля товаров украинского производства в товарообороте торговой сети предприятий. Однако эти цифры вообще не входят в число тех «основных прогнозных макропоказателей экономического и социального развития Украины», которые составляет Минэкономики для Кабмина. Выбирая приоритеты, правительство попросту проигнорировало проблему защиты внутреннего рынка. Потому оно о ней и не говорит.

Продовольственная программа

По сути, правительство программирует наплыв импорта в Украину. Программирует по каким-то своим макроэкономическим соображениям, не считая нужным поделиться ими с согражданами. Проблемы отечественных товаропроизводителей замалчиваются, словно от этого они исчезнут. Примером того, как желаемое выдается за действительное, может служить недавнее (26 сентября) заявление Николая Азарова о том, что «урожай полностью позволяет обеспечить потребности украинцев в сельхозпродукции».

Услышав такие слова, можно подумать, что на продовольственном рынке у нас ситуация благополучная. Действительно, она лучше, чем на рынке промтоваров, но развивается она в ту же самую сторону: импорта становится все больше. И если об этом не говорить, а заявлять о «полном обеспечении потребностей украинцев», то ухудшение продолжится.

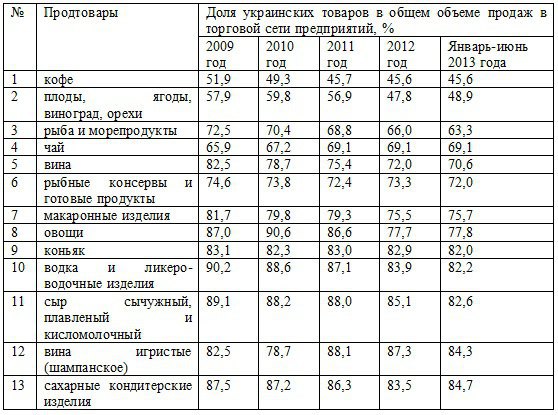

В 2009 году доля украинской продукции в общем объеме продаж продовольственных товаров в торговой сети предприятий составляла 88,4%, в 2010-м она снизилась до 88,2%, в 2011-м — до 87,2%, в 2012-м — до 86,3%, в первом полугодии 2013-го — до 85,5%. Почти 15% импорта — это не мало, и уж точно это не 0%. А список товаров, в которых импорт занимает более 15% (и соответственно доля отечественного производства составляет менее 85%), впечатляет своим разнообразием.

Продовольственные товары, в которых доля отечественного производства менее 85%

По большинству из этих позиций — таким как кофе, фрукты, рыба, вино, макароны, овощи, водка, сыр — импорт отвоевал себе за последние три с половиной года 6-12% украинского рынка, в дополнение к той доле, которую он уже имел в 2009 году. Никакой урожай эту тенденцию не переломит — только целенаправленная политика правительства.