Кодекс против бедных

Статьи 181 и 182 Налогового кодекса, который начал действовать с начала года, рассказывают о регистрации плательщиков НДС.

Правило об обязательной регистрации плательщиком не изменилось. Тебе выдают специальное свидетельство, если продажи твоих товаров или услуг достигли 300 тыс. грн. в год.

А вот правило для тех, кто хочет добровольно получить свидетельство плательщика НДС, изменились. Раньше получить свидетельство мог любой желающий и с меньшими оборотами. Теперь же получить свидетельство плательщика НДС может лишь тот, кто последние 12 месяцев не меньше половины товаров и услуг поставлял плательщикам НДС. А это почти невозможное требование.

Например, вы – плательщик НДС, крупная строительная компания. Вы закупаете дорогущий башенный кран у другого плательщика НДС. И уже не платите государству ту сумму, которая была заложена в цену крана в виде налога на добавленную стоимость (то есть получаете налоговый кредит). Естественно, что закупать башенный кран у компании, которая не имеет свидетельства плательщика НДС, вы не будете.

Выходит, Налоговый кодекс закрепляет неравные условия для предпринимателей с разным достатком. Новички, которые только-только вышли на рынок со своими товарами и услугами, изначально будут проигрывать своим более крупным конкурентам. Особенно тяжело придется тем, чей бизнес требует крупных вложений на старте. Например, если для изготовления товаров нужно закупить дорогое оборудование, мебель или транспорт, то за эти покупки государство не вернет предпринимателю уплаченный налог, даже если сделка заключалась с плательщиком НДС.

Налоговая против бедных

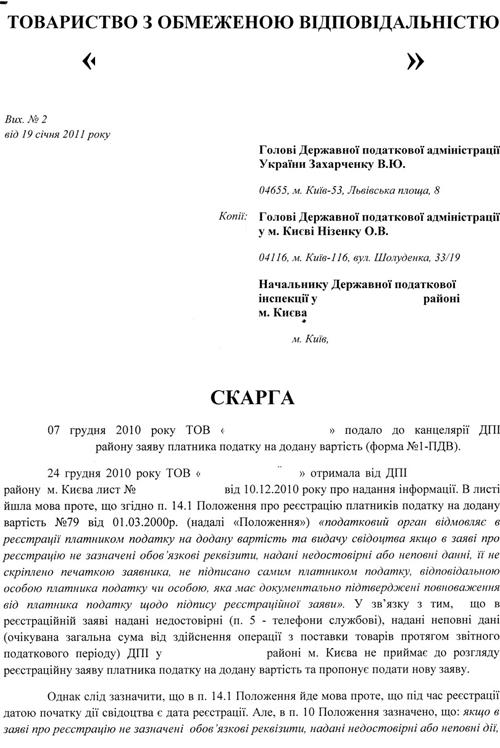

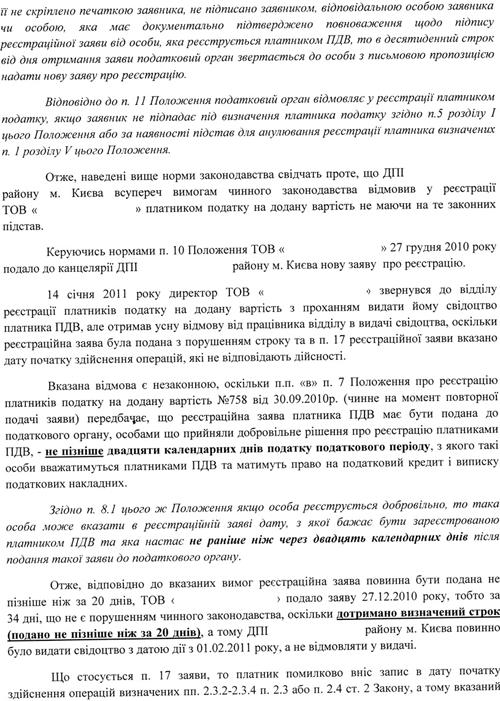

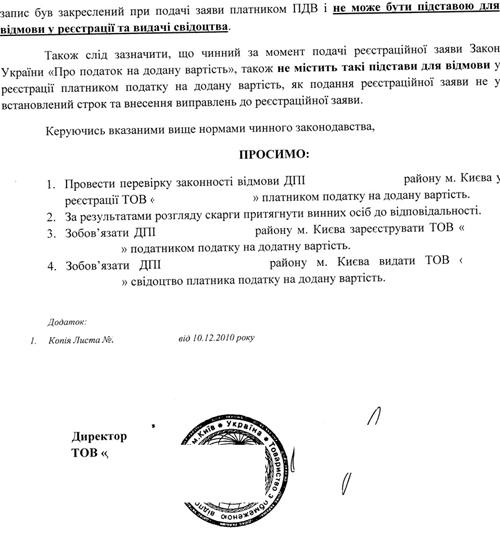

У бизнесменов всегда есть претензии к налоговой. То ГНА письмо выпустит, которым фактически запрещает вносить исправления в уже сданные налоговые накладные (ошибка может стоить бухгалтеру всех сбережений). То отказываются принимать отчеты у сотрудников с доверенностью – хотят лицезреть одного лишь директора (ни болезней, ни командировок). В общем, наученные горьким опытом, многие предприниматели решили получить свидетельство плательщика НДС еще до вступления в силу Налогового кодекса. Но налоговая под разными предлогами отказывалась принимать заявления от бизнесменов. Три бухгалтера и два юриста независимо друг от друга подтвердили LB.ua эту информацию. В редакцию также попали документы одной из компаний, которая сейчас судится с налоговой администрацией, доказывая свое право на получение свидетельства плательщика НДС. Мы не раскрываем название и реквизиты компании, чтобы не повлиять каким-либо образом на решение суда.

Как видно из жалобы, компания подала заявление в налоговую еще 7 декабря 2010 года. В документе якобы оказались неточные и неполные данные. Согласно п.10 «Положения о регистрации…», налоговая должна была в десятидневный срок (то есть до 17 декабря) сообщить об этом заявителю. Но письмо из ГНА пришло неделей позже ¬- только 24 декабря (хотя в исходящих данных и указан более ранний срок). Настойчивый бизнесмен исправил все замечания и снова подал заявление в ГНА 27 декабря, но уже в январе налоговая отказала ему в выдаче свидетельства плательщика НДС по, на наш взгляд, надуманной причине. Точку в этом конкретном споре поставит суд. Но, по словам опрошенных LB.ua юристов и бухгалтеров, то же самое происходило и с другими предпринимателями. Теперь все они не имеют права на налоговый кредит и работают или в «тени», или на общей системе (платят 25% налога на прибыль).

Как же ГНА собирается наполнять бюджет при таком подходе? Об этом читайте в ближайшие дни на сайте LB.ua.