Для таких стран перераспределение ренты от использования минерально-сырьевых ресурсов является критически необходимым условием обеспечения приемлемого уровня доходов широких масс населения, в первую очередь, на территориях, выступающих ареалом концентрации минерально-сырьевого потенциала. Для Украины это особенно актуально, так как в результате спорадических и бессистемных институциональных преобразований использование минерально-сырьевого богатства происходит в интересах крупных промышленно-финансовых групп, для которых эти ресурсы составляют ресурсную базу всей продуктовой цепи, а символическая величина нормативов платы за пользование недрами обеспечивает перетекание минерально-сырьевой ренты в сегмент крупного бизнеса.

Читайте такжеНазвана замена Shell в Юзовском газовом проекте

Более того, существующее законодательное основание межбюджетного перераспределения платы за пользование недрами общегосударственного и местного значения ориентировано на пополнение центральных финансовых фондов государства, а не бюджетов общин базового уровня, где на прилегающих к ним территориях и концентрируются основные запасы минерально-сырьевых ресурсов.

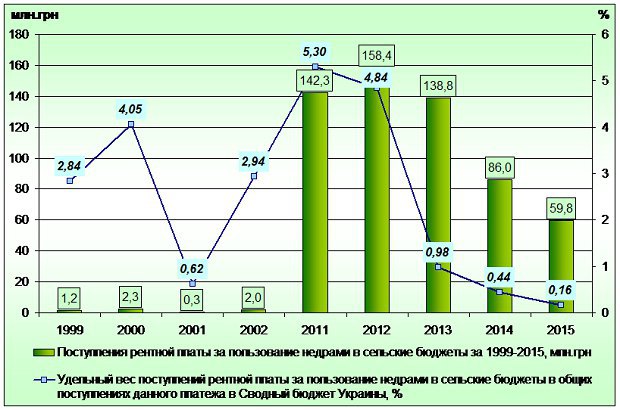

Несмотря на то, что именно сельские территории выступают основным ареалом концентрации минерально-сырьевых ресурсов, динамика поступлений рентной платы за пользование недрами в сельские бюджеты за 1999-2015 гг. свидетельствует о том, что сельские территориальные общины получают лишь незначительную часть минерально-сырьевой ренты. Данный факт подтверждает предположение о чрезмерной узости базы пополнения сельских бюджетов и априори делает их чрезмерно зависимыми от трансфертов из бюджетов высшего таксономического уровня.

За период с 1999 по 2002 год поступления платы за пользование недрами в сельские бюджеты колебались в интервале 0,3-2,3 млн. грн., что соответственно составило 0,62-4,05% в общих поступлениях данного платежа в Сводный бюджет Украины. За период с 2011 по 2015 год наблюдался нисходящий тренд в поступлениях рентной платы за пользование недрами в сельские бюджеты. Так, в 2011 году в сельские бюджеты поступало рентной платы за пользование недрами 142,3 млн. грн., в 2013 – 138,8 млн. грн., а в 2015 – 59,8 млн. грн. Соответственно удельный вес сельских бюджетов в общих поступлениях рентной платы за пользование недрами в Сводный бюджет Украины составлял соответственно 5,3%, 0,98%, 0,16% (рис. 1).

Читайте такжеРада подняла ставку рентной платы за пользование недрами

Рис. 1. Поступления рентной платы за пользование недрами в сельские бюджеты (рассчитано по данным Министерства финансов Украины)

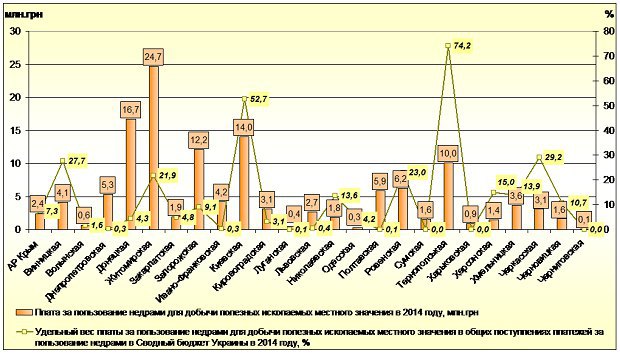

Учитывая территориальную неоднородность Украины по запасам отдельных видов полезных ископаемых местного значения, имеет место значительный вариационный размах в размерах поступлений платы за пользование недрами для добычи полезных ископаемых местного значения в разрезе административно-территориальных единиц. В 2014 году наибольшие объемы платы за пользование недрами для добычи полезных ископаемых местного значения поступали в Сводный бюджет Украины в Днепропетровской (5,3 млн. грн.), Донецкой (16,7 млн. грн.), Житомирской (24,7 млн. грн.), Запорожской (12,2 млн. грн.), Киевской (14,0 млн. грн.), Тернопольской (10,0 млн. грн.) областях (рис. 2).

При этом не всегда величина поступлений данного платежа корреспондировалась с его удельным весом в общих поступлениях платы за пользование недрами в Сводный бюджет Украины. Наибольший удельный вес платы за пользование недрами для добычи полезных ископаемых местного значения в общих поступлениях платы за пользование недрами в Сводный бюджет Украины имел место в Винницкой (27,7%), Житомирской (21,9%), Киевской (52,7%), Ровенской (23,0%), Тернопольской (74,2%) и Черкасской (29,2%) областях.

Значительный потенциал по увеличению поступлений платы за пользование недрами для добычи полезных ископаемых местного значения в Сводный бюджет Украины имеют Житомирская и Ровенская области. В первом случае это связано со значительными запасами минерально-сырьевых ресурсов, а во втором – потенциальным увеличением поступлений в связи с возможностью легализации добычи янтаря и идентификацией базы взимания платы за добычу этого ценного минерала органического происхождения.

Читайте такжеРада решила передать 5% ренты от добычи нефти и газа в местные бюджеты

Украина так и не смогла имплементировать один из передовых образцов изъятия и перераспределения минерально-сырьевой ренты, который предусматривает формирование централизованных фондов стратегического развития в отечественную практику рентного регулирования

Рис. 2. Поступление платы за пользование недрами для добычи полезных ископаемых местного значения в Сводный бюджет Украины в разрезе регионов (рассчитано по данным Министерства финансов Украины)

недропользования. Зато в нашей стране сформировалась такая модель недропользования, при которой крупные недропользователи в максимальной степени осваивают минерально-сырьевой потенциал, находящийся в общенародной собственности, а территории концентрации минерально-сырьевых благ так и не смогли выйти из фазы депрессивности из-за отсутствия производственно-технических предпосылок увеличения производства продукции с высокой добавленной стоимостью.

Плата за пользование недрами местного значения при условии идентификации реальной базы ее взыскания и установления адекватных реальной ценности того или иного вида полезных ископаемых нормативов платы может стать действенным источником наполнения местных бюджетов.

Читайте такжеНасиров: рента с добычи янтаря не работает

Первым шагом в этом направлении должно стать налаживание мониторинга месторождений полезных ископаемых местного значения с целью устранения прецедентов уклонения от уплаты рентной платы за пользование недрами в местные бюджеты, в первую очередь в бюджеты сельских территориальных общин. В противном случае – рента и в дальнейшем будет присваиваться большим бизнесом, а территории концентрации полезных ископаемых местного значения и в дальнейшем будут погружаться в бедность и стагнацию.