Мета податкової реформи була визначена, як створення конкурентних податкових умов для сталого розвитку України, що мало бути досягнуто за рахунок наступних завдань:

1. Створення сприятливих умов для розвитку економіки

2. Унеможливити корупцію

3. Суттєво зменшити податковий тиск

4. Відновити довіру між державою і бізнесом

5. Збільшити надходження до бюджету через зростання економіки

Читайте такжеПорошенко подписал изменения в Налоговый кодекс

Розроблена Концепція пройшла широке обговорення, в тому числі і на Всеукраїнському податковому форумі 20 серпня 2015 року, де отримала схвалення від учасників.

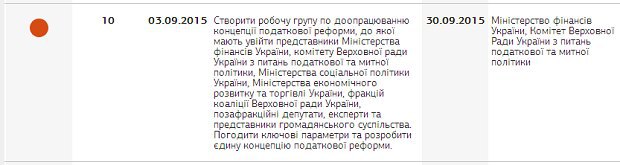

Пізніше, дана концепція знайшла підтримку у депутатів Комітету Верховної ради з питань податкової та митної політики, що дозволило, об’єднавши зусилля, сформувати єдину концепцію і голова Комітету Ніна Южаніна представила її на Національній ради реформи, на якій також була представлена і концепція Міністерства фінансів. За результатами обговорення було прийнято рішення Національної ради реформ сформовати робочу групу по доопрацюванню податкової реформи з представників Мінфіну, народних депутатів та представників громадскості для створення спільного компромісного документу.

Але внаслідок того, що представник Міністерства фінансів прийняв участь лише у першому засіданні, проігнорувавши наступні, це рішення так і не було виконано.

Читайте такжеПочему Украине нужна радикальная налоговая реформа

Не зважаючи на це, депутатами разом з авторськими колективами розпочали спільну роботу над доопрацюванням концепції податкової реформи і розробки відповідного законопроекту. Результатом спільної роботи протягом місяця стала розробка і реєстрація законопроекту №3357. Від Реанімаційного пакету реформ в цей законопроект увійшли напрацювання щодо електронного кабінету платника податків, спрощення адміністрування ПДВ та норми щодо створення відкритого реєстру для відшкодування ПДВ. Ці та інші напрацювання робили законопроект прогресивним, якій міг би стати справжнім локомотивом змін в економіці і сформувати нову систему відносин між платниками податків і фіскальними органами. Разом з цим, він мав і суттєві недоліки, а саме, система ставок, запропонована в законопроекті №3357 створювала значний фіскальний розрив, подолати який можна було або відмовою від зменшення окремих ставок, або через зниженням державних витрат, або через впровадження компенсаторів.

Розуміючи, що даний законопроект не має шанси на прийняття якщо не буде прийнято відповідне рішення, експертами РПР проведені розрахунки та організовано декілька експертних круглих столів, на яких були розглянуті макроекономічні аспекти проекту і сформовані окремі пропозиції щодо подолання цього розриву і які були узагальнені в резолюцію.

Наявність значного фіскального розриву призвело до того, що цей законопроект не знаходив достатньої підтримки як всередині країни, так і у міжнародних експертів. Конфронтація між законодавчою і виконавчою гілкою владою посилювалася, що змусило Реанімаційний пакет реформ на ситуацію що склалася наступною заявою. Міністерство фінансів заручилося підтримкою Міжнародного валютного фонду і представило альтернативну концепцію на Національній раді реформ 8 грудня 2015 року. Національна рада прийняла рішення взяти за основу концепцію Міністерства фінансів та доповнити її нормами законопроекту №3357 в частині адміністрування та подати компромісний варіант. Але Міністерством фінансів знову було проігноровано рішення Національної ради реформ і був зареєстрований законопроект №3630, який так і не включив у повному обсязі відповідні норми законопроекту №3357, а окремі норми законопроекту мали корупційну складову.

Як наслідок, депутати категорично відмовилися підтримувати законопроект №3630 і прийняли рішення внести зміни до Податкового кодексу лише в частині ставок податків та ті що покращують адміністрування. Результат компромісу був зареєстрований у вигляді законопроекту №3688.

До цього законопроекту ввійшло наступні вимоги та напрацювань Реанімаційного пакету реформ:

1. Суттєво знижено фіскальне навантаження на заробітну плату, що є вагомим економічним аргументом для детінізації заробітних плат (ставку ЄСВ у 2016 році знижено до 22%, скасовано відрахування робітника, ставка ПДФО на 2016 рік встановлена в розмірі 18%).

2. Забезпечено публікацію всієї необхідної інформації відносно сум відшкодованого ПДВ та заборгованості по відшкодуванню у відкритому реєстрі. Це дозволить зробити процес відшкодування ПДВ прозорим та набагато менш корупційним.

3. Реалізовано захист податкового кредиту, унеможливлення його зняття на формальних підставах.

4. Скасовано підстави для таких корупційних можливостей податківців, як анулювання реєстрації платника ПДВ за відсутності за його місцезнаходженням, або неподання до державного реєстратора відомостей щодо підтвердження статусу юридичної особи.

5. Збережено спрощену систему оподаткування, яку, на думку експертів не можливо реформувати без проведення податкової реформи загальної системи. Здійснено компромісне помірковане реформування спрощеної системи, спрямоване на зменшення зловживань (зменшення верхньої границі обсягів річних надходжень для третьої групи до 5 млн на рік).

24 грудня 2015 року законопроект №3688 був проголосований Верховною радою, чим зроблено перші позитивні кроки у реформуванні податкової системи України.

Разом з законопроектом 3688 було прийнято не менш важливі проекти, такі як №3629 «Про внесення змін до Бюджетного кодексу України», яким підвищується якість бюджетного процесу, №3628 «Про внесення змін до деяких законодавчих актів України», яким наділяється необхідними повноваженнями Міністерство фінансів України для проведення верифікації одержувачів пенсій, соціальних виплат та іншої державної допомоги.

Цими проектами було розпочато системні зміни, направлені на підвищення ефективності державних видатків, скорочення корупції та шахрайства, підвищення якості бюджетного процесу та зниження видатків бюджету.

Після ухвалення цих важливих законопроектів було розглянуто та ухвалено Державний бюджет на 2016 рік. Він має ряд недоліків, які можливо буде виправити на початку 2016 року, але за макроекономічними показниками він є прогресивним.

Читайте такжеСпрощена система оподаткування. Розвінчування міфів

За розрахунками експертів у 2016 році відбудеться зниження видатків бюджету з урахуванням квазіфіскальних з 49-50% від ВВП (у 2015 році) до 42-43% від ВВП (у 2016). Згідно останніх досліджень оптимальній рівень прерозподілу через публічні фінанси для країн, схожих на нашу за рівнем інституціонального розвитку, не повинан перевищувати 37% від ВВП, тому для досягнення економічного зростання необхідно продовжити скорочення видатків ще декілька років з метою досягти оптимального рівня перерозподілу в розмірі 36-37%.

При всіх цих позитивних змінах не обійшлося і без сюрпризів. Разом з прийнятими позитивними нормами у проекті 3688 деяким народним депутатам в день голосування вдалося суттєво погіршити механізм відшкодування ПДВ, закладений у цей проект, який передбачав відкритий реєстр, згідно якого відшкодування здійснювалось у хронологічному порядку, без можливості ручного втручання.

В процесі розгляду проекту на засіданні ВР норми щодо прозорого автоматичного відшкодування ПДВ стали темою для палких дискусій та торгів. Після декількох сигнальних голосувань протягом дня за проект 3688 стало зрозуміло, що у Коаліції не вистачає голосів для позитивного голосування. І тоді, на закритій Раді фракцій, деякими народними депутатами з групи «Партія «Відродження» було запропоновано внести корупційну норму та розділити реєстри на відшкодування ПДВ на дві частини - "звичайна" черга, та "пільгова" (для своїх), за певними критеріями, які дискримінують малий та середній бізнес. Після погодження цієї правки та внесення її у зал колишні представники Партії регіонів надали потрібні голоси, яких не вистачало для позитивного голосування.

Вважаємо, що ця норма спрямована на збережені корупції при відшкодуванні, продовжить нищити український експорт малого і середнього бізнесу, роблячи українські товари неконкурентоспроможними на світових ринках. Експерти Реанімаційного пакету реформ звернулись до Президента України та народних депутатів з проханням внести проект змін до Податкового кодексу як невідкладний на початку січня 2016 року для усунення цієї норми та прийняти відповідні зміни до 01 лютого 2016 року - повернути єдиний реєстр для відшкодування ПДВ.

Експерти Реанімаційного пакету реформ вважають, що повноцінна податкова реформа, яка має бути прийнята до 1 червня 2016 року, обов’язково повинна включати реалізацію наступних задач:

1. Забезпечити функціонування повноцінного електронного кабінету платників податків з 2016 року.

2. Доопрацювати та імплементувати окремий рахунок для відшкодування ПДВ з відкритим реєстром заявників.

3. Розробити законодавчі зміни щодо удосконалення механізмів нарахування і сплати податку на майно для посилення бюджетної децентралізації.

4. Ліквідувати податкову міліцію і сформувати служби фінансових розслідувань з повною її демілітаризацією та виключно зі слідчими функціями.

5. Позбавити районні відділи ДФС контрольних функцій і перетворити їх на сервісну службу.

6. Здійснити перехід до оподаткування розподіленого прибутку.

Експерти та представники громадського середовища та бізнесу сподіваються, що розпочаті позитивні зміни будуть продовжені у 2016 році та на початку 2017 року ми будемо мати зручну, стабільну та недискеційну податкову систему.