Сумарний пакет антикризових фіскальних заходів у світі станом на вересень 2020 року МВФ оцінює в сумі 11,7 трлн дол. США або 12% світового ВВП. Близько ½ вартості цих заходів складають видаткові програми і податкові послаблення. Решта - це заходи з державної підтримки ліквідності компаній, які включають бюджетні і субсидовані державою позики, державні гарантії та поповнення державою статутних капіталів компаній. У даний час визнається, що вказані фіскальні заходи з початку пандемії допомагали рятувати людські життя, підтримувати вразливі верстви населення та компанії, а також пом'якшувати вплив пандемії на економічні показники.

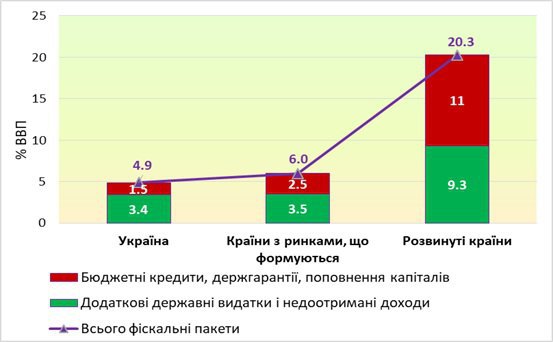

У розвинутих країнах вартість фіскальних пакетів, розроблених у відповідь на пандемію, фахівці МВФ оцінюють на рівні 20,3% ВВП у 2020 р. У структурі фіскальних пакетів додаткові державні видатки і податкові заходи досягають 9,3% ВВП, а фіскальні заходи з підтримки ліквідності компаній – 11% ВВП.

Серед великих економік найбільшими обсягами фіскальних пакетів порятунку відзначалися: Німеччина – 39,2% ВВП (включаючи фіскальні заходи з підтримки ліквідності – 30,8% ВВП); Італія – 37,9% (33%); Японія – 35% (23,7%); Об'єднане королівство – 25,7% (16,6%); Франція – 21% (15,7%); США – 14,2% ВВП (2,5% ВВП). Цікаво, що цільова спрямованість фіскальних пакетів у розвинутих країнах диктувалася не тільки мотивами запобігання колапсу економіки, а й досягнення бажаних структурних змін. Зокрема, у своєму складі вони містили програми підтримки інновацій у Франції, перепідготовки робітників у Австралії та Франції, «зеленого» розвитку в Німеччині, Франції, Італії, Японії, Кореї та Великобританії. На розвиток цифрової інфраструктури надавалася фіскальна підтримка у Німеччині, Кореї та Японії.

У країнах з ринками, що формуються, вартість антикризових фіскальних заходів у 2020 р. оцінюється на рівні 6% ВВП, що в 3,5 рази відстає від рівня розвинутих країн. Як і розвинуті країни, багато країн з ринками, що формуються, з березня 2020 року вдавалися до пом'якшення монетарної та фіскальної політик. Не зважаючи на те, що фіскальні зусилля в цих країнах були менш масштабними, ніж у розвинутих країнах, вони все ж таки набагато переважили заходи, які вживалися під час попередньої кризи 2008-2009 рр.

Читайте такжеШмигаль пообіцяв "до семи інструментів" підтримки бізнесу під час карантину вихідного дня

Обмеженість джерел фінансування фіскальних стимулів стала помітним стримуючим фактором для масштабних програм підтримки економіки і сфери охорони здоров'я в багатьох країнах з ринками, що формуються, і країнах з низькими доходами. Саме з цієї причини фіскальні програми з підтримки ліквідності набули значного поширення у розвинутих країнах, але менше практикувалися в країнах з ринками, що формуються.

А. Веласко в своїй статті для «Project Syndicate” акцентує увагу на тому, що у період пандемії та глибокої економічної кризи країни з низькими і середніми доходами мають помітно менше можливостей для залучення позичкового та іншого фінансування, порівняно з багатими країнами, а тому бідні країни «витрачають стільки, скільки можуть витратити». І така ситуація принципово відрізняється від ситуації в розвинутих країнах, які «витрачають стільки, скільки потрібно» (відоме висловлювання Маріо Драгі).

В цілому за висновком експертів МВФ, пандемія проклала водорозділ між країнами, які в змозі фінансувати видатки надзвичайного стану та захищати життя людей, і країнами, які не мають такої можливості. У багатьох розвинутих країнах і деяких країнах з ринками, що формуються, масивні вливання ліквідності та купівлі фінансових активів центральними банками підживлювали процес фіскальної експансії. Однак, у бідних країнах, що розвиваються, стримуючим фактором для такої експансії стали наявні фінансові обмеження (як у частині залучення ринкових позик, так і емісійної підтримки бюджетів центральними банками).

В Україні вартість фіскального пакету антикризових заходів у 2020 році оцінено нами на рівні 4,9% ВВП, і це дещо відстає від середнього рівня в країнах з ринками, що формуються (6,0%). А порівняно з розвинутими країнами (20,3% ВВП) український показник є вчетверо нижчим (див. рис.1).

У більшості країн світу фіскальний захист працівників і компаній від економічного колапсу, а також помітне зниження рівня виробництва мали своїм наслідком підвищення тягаря державних боргів (як у абсолютному вимірі, так і відносно ВВП). Згідно з прогнозом МВФ борг сектору загального державного управління всіх країн світу за 2020 рік збільшиться на 15,7% ВВП і досягне величини 98,7% ВВП на кінець року. У міжкраїнному вимірі розмір державного боргу розвинутих країн в кінці 2020 року сягне 125,5% ВВП, а країн з ринками, що формуються – 62,2% ВВП.

Рис. 1. Фіскальні пакети порятунку в Україні та різних групах країн за основними складовими в 2020 р.

Джерело: складено автором за даними МВФ “Fiscal Monitor” Осtober 2020, розрахунки автора

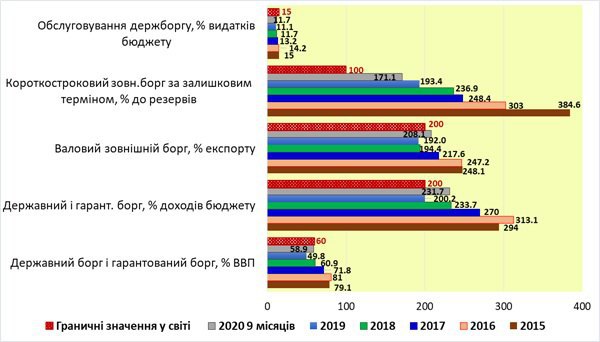

В Україні відносно ВВП величина державного і гарантованого боргу збільшилася з 49,8% ВВП у кінці 2019 до 58,9% ВВП у вересні 2020 р. Такі зміни обумовлювалися тим, що в поточному році Уряд вдався до абсолютного нарощування державного боргу, траєкторія обмінного курсу гривні стала девальваційною, а реального ВВП – низхідною. Абсолютна сума державного і гарантованого боргу, виражена в гривнях, за 9 місяців 2020 р. збільшилася на 347,3 млрд грн. У валюті емісії внутрішній державний борг зріс на 63,6 млрд грн., а зовнішній державний борг - на 2,05 млрд дол. США.

За поточного рівня державного боргу відносно ВВП Україна впритул наблизилася до граничного рівня боргу для країн з ринками, що формуються – 60% ВВП. При цьому високими стали й ризики його рефінансування: саме тому в Україні із року в рік актуалізується проблематика пошуку джерел залучення позикових ресурсів до державного бюджету, невирішення якої може стати тригером як бюджетної, так і боргової кризи.

В цілому за результатами проведеного нами аналізу, в Україні порушуються критерії боргової стійкості за трьома з п'яти ключових індикаторів (відношення державного боргу до доходів бюджету, зовнішнього сукупного боргу до експортної виручки, короткострокового зовнішнього боргу до міжнародних резервів), а проблеми боргової стійкості державних фінансів і міжнародної платоспроможності України знову стають актуальними (див. рис. 2).

Рис. 2. Динаміка індикаторів боргової стійкості України та їх порівняння з граничними значеннями

Джерело: розраховано автором на основі даних МВФ, Світового банку, НБУ та Міністерства фінансів України

В останньому дослідженні Дойче банку “The Age of Disorder” його автори зазначають, що нижчі відсоткові ставки в багатьох країнах світу на найближче десятиріччя означатимуть, що нації і держави будуть співіснувати з високими державними боргами. Але така можливість не означає, що шлях майбутнього розвитку для багатьох країн буде стійким і безпроблемним: суспільства з високими боргами завжди є більш вразливими до шоків, що закономірно збільшуватиме частоту фінансових криз.

У цьому контексті фахівці МВФ закономірно акцентують увагу на врахуванні проблем боргової стійкості при розробці антикризових заходів, які актуалізуються не лише внаслідок застосування дискреційної фіскальної політики в багатьох країнах світу, а й скорочення потенційних обсягів ВВП, внаслідок пандемії.

Проте на думку фахівців МВФ навіть при зростанні державних боргів у всьому світі, більш нагальним пріоритетом для більшості держав є уникнення передчасного припинення фіскальної підтримки економіки. Така підтримка має бути продовжена, щонайменше, до кінця 2021 р. і забезпечити підживлення процесу відновлення економіки та пом'якшення тривалих деструктивних ефектів пандемії. При цьому багатьом країнам з ринками, що формуються, слід підтримувати доступ до ресурсів офіційних кредиторів і донорів, враховуючи високу волатильність міжнародного ринку капіталів та високу вартість його позик для деяких країн-позичальниць.

Крім цього, деяким країнам з ринками, що формуються, включаючи Україну, варто було б активніше використовувати наявний потенціал внутрішнього фінансового ринку для фінансування антикризових заходів. В Україні першочерговими заходами у цій площині мали б стати:

• підвищення зацікавленості фізичних осіб у придбанні державних облігацій через зменшення трансакційних витрат на їх купівлю-продаж і спрощення доступу фізичних осіб до ринку (скасування діючих вимог щодо документального підтвердження джерел походження коштів для невеликих інвестицій),

• лікування хронічних проблем вторинного ринку облігацій держпозики у частині відсутності належної інфраструктури ринку та будь-якого контролю за виконанням банками-первинними дилерами їх зобов’язань як маркет-мейкерів вторинного ринку (що виливається в їх масове порушення, звуження обсягів вторинного ринку, зниження ліквідності ОВДП і утримання завищеного рівня відсоткових ставок на первинному ринку),

• реалізація Національним банком України програми «кількісного пом’якшення», починаючи з 2021 року, із дотриманням кількісних лімітів викупу державних облігацій на вторинному ринку та проведенням зваженої комунікаційної політики НБУ (для управління інфляційними очікуваннями в умовах «кількісного пом’якшення»),

• тимчасове підвищення Міністерством фінансів відсоткових ставок за валютними облігаціями внутрішньої позики (із нинішнього рівня 2,2-3,3% річних) з метою розширення попиту на них і підвищення місткості ринку при зменшенні обсягів емісії таких облігацій після стабілізації економічної ситуації в Україні.

Читайте такжеПадіння ВВП України сповільнилося з 11,4% до 3,5% у третьому кварталі