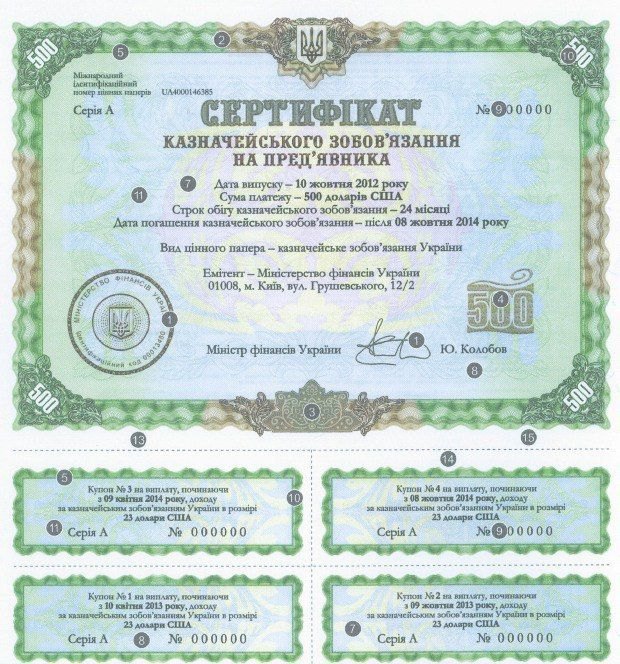

10 октября 2012 года я решил немного подзаработать на государстве и заодно написать об этом опыте в блог. Тогда украинский Минфин выпустил двухлетние казначейские обязательства для населения в долларах под очень соблазнительный процент — 9,2% годовых. Об этом финансовом инструменте в интервью LB.ua рассказывала Галина Пахачук, директор Департамента долговой и международной финансовой политики Минфина.

С $500 инвестиций (на тот момент 4075 грн) за два года я должен был получить сверху $92. Если бы, конечно, не перевел часть прибыли в гривну в прошлом году и не положил на депозит.

В ноябре 2013 года я уже имел на руках половину прибыли — $46. Держать деньги под подушкой казалось глупостью. К тому же банки манили двузначными процентами по депозитам в гривне. Многочисленные эксперты советовали хранить сбережения в разных валютах, чтобы минимизировать курсовые риски. В общем, я обменял первую прибыль на 374 гривны по тогдашнему курсу и отнес ее в банк под 18,5% годовых. Пришлось также нарастить эту сумму до минимального вклада в 1000 грн — меньше банкиры брать отказывались.

В прошлый раз я обещал добавлять к депозиту с зарплаты по 500 грн каждый месяц, чтобы выйти в итоге на более солидную сумму сбережений. Хватило меня ненадолго.

Уже через два месяца, когда на депозите было 2000 грн, курс гривны начал ползти вниз. С грустью я наблюдал, как мой вроде бы выгодный прожект становился убыточным. Из-за этого я начал экономить и прекратил наращивать депозит. В начале года курс обвалился с 8 до 12 гривен за доллар — на 50%. Конечно, банковские проценты не могли покрыть такое падение.

Если бы я просто оставил прибыль от долговых бумаг в наличных долларах дома, то выиграл бы больше. Хотя, возможно, в долгосрочной перспективе вклады в гривне окажутся выгоднее наличного доллара за счет более высоких банковских процентов. Как бы то ни было, июньскую прибыль от долговой бумаги я не стал переводить в национальную валюту - оставил в наличных долларах.

Сегодня общая сумма моих вложений составляет 5701 грн (в сертификат казначейского обязательства два года назад 4075 грн и в депозит в прошлом и в начале этого года — 1626 грн).

Пассивная и не облагаемая налогами прибыль за полтора года составила 640,8 грн в гривневом эквиваленте (374 грн из них ушли на депозит, а $23 хранятся наличными). Осенью подходит срок банковского вклада, тогда же государство вернет мне деньги с последними процентами. Можно будет подбить промежуточный итог этой затеи.

Больше о том, как экономить, хранить и инвестировать семейные деньги, читайте в рубрике LB.ua "Личные финансы".