В результате работодателям необходим определенный промежуток времени для накопления финансовых ресурсов, объем которых позволит нарастить фонд оплаты труда. В общем, с начала 2016 года объем промышленных заказов в эквиваленте национальной денежной единицы вырос на 12,7%, что произошло за счет девальвации гривны и наращивания заказов в отраслях ВПК (курс доллара по отношению к гривне за аналогичный период вырос с 24 до 26,5 грн.). Внешние заказы в долларовом эквиваленте упали на 4,7%

Внешние заказы в валюте увеличиваются только в бумажной (+ 3,5%), химической (+ 55%) и металлургической (+ 12%) промышленности. Хуже всего обстоят дела в машиностроении, где зафиксировано падение в среднем на 33% за счет потери традиционных рынков. Однако за счет ВПК в машиностроении активно растут внутренние заказы в гривнах (в среднем + 30%). Развиваются также легкая и фармацевтическая промышленности. В частности, производство текстиля и одежды по внутренним заказам выросло на 12%, а импортозамещение в фармацевтике увеличилось на 28%.

Вместе с тем, наглядной является тенденция сокращения в целом в экономике иностранных заказов, начиная со второй половины 2012 года. Стоит отметить, что данный тренд формируется из-за снижения инвестиционной активности в стране и падения спроса на украинские товары за рубежом.

Если рассмотреть первое препятствие, то параллельно с ненасыщенностью внутреннего рынка, выгодным геоэкономическим положением и высококвалифицированными трудовыми ресурсами как иностранных, так и внутренних инвесторов продолжают сдерживать такие факторы как: 1) нечетко определенная налоговая система и широкие полномочия фискальных органов. Сложность администрирования налогов, постоянные изменения законодательства и отсутствие устойчивых форм отчетности создают потенциальные риски и трудности для владельцев капиталов; 2) высокий уровень коррупции и отсутствие системы защиты прав собственности, что является следствием неэффективной работы судебной и правоохранительной систем; 3) все еще имеющиеся экзогенные риски по стороны агрессивного северного соседа.

Читайте такжеЭкономика Украины в третьем квартале увеличилась на 1,8%

Медленное восстановление национальной экономики происходит не только вследствие слабого потока инвестиций, поступающих в основной капитал и повышающих потенциальную возможность увеличения производства различных товаров и услуг, так и от того, что спрос на продукцию украинских предприятий неуклонно падает на внешних рынках и почти не восстанавливается в физических объемах на внутреннем рынке. В то время, рост экономики, то есть валовой объем выпущенной продукции или совокупное предложение, зависит, в первую очередь, от совокупного спроса или количества купленной продукции.

И если на внутреннем рынке падение продаж связано с резким сокращением покупательского спроса, обусловленного падением реальных доходов населения, то падение экспортных продаж детерминировано тем, что сырьевая, с низкой долей добавленной стоимостью продукция металлургии и сельского хозяйства, которая составляет более 70% экспорта, пользуется все меньшим и меньшим спросом на мировых рынках. В основном это происходит из-за политики протекционизма и импортозамещения, которая набирает устойчивый тренд на азиатских рынках.

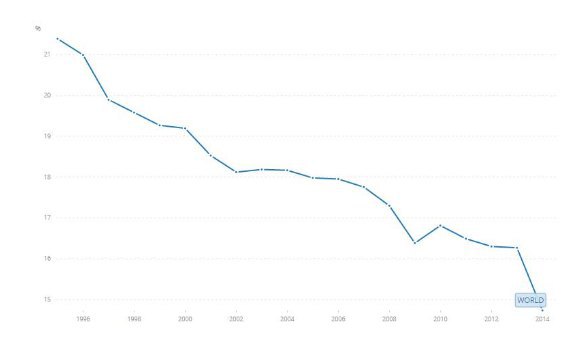

Учитывая это, традиционным отраслям национальной экономики будет сложно компенсировать 50% падения экспорта в течение следующих 5 лет. Вполне логично, что физические объемы поставок привычных для Украины экспортных товаров в ближайшее время будут в лучшем случае оставаться на текущем уровне, поскольку в целом в мире с 2008 года вступил в новую силу тренд на снижение удельного веса перерабатывающей промышленности в ВВП. По данным Всемирного банка, в 2014 среднемировое значение данного показателя составило всего 14,7%