Львиную долю оттока капитала из КНР составили средства иностранцев, которые сокращали свои инвестиции в китайскую экономику. Начиная с посткризисного 1999 года и до конца 2015 года совокупно накопленные инвестиции нерезидентов в Китай превысили 2,75 трлн. долларов. Однако, в первом квартале 2015 года началось стремительное сокращение инвестиционных потоков в Китай от нерезидентов, а в 2016 году наблюдался отток капитала нерезидентов из КНР (до этого в последний раз отток иностранного капитала из Китая был в 1998 году – во время «азиатского кризиса», когда активно выводились капиталы из всего азиатского региона). Но почему Китай продолжал в 2016 году (рост ВВП на 6,7%) и в 2017 году (рост ВВП на 6,5%) демонстрировать стремительную экономическую динамику? Для ответа на этот вопрос нужно посмотреть на внутренние инвестиции в Китае.

Читайте такжеКитай инвестировал в Германию рекордную сумму

По состоянию на конец 2015 года размер инвестиций в основной капитал в КНР (жилые и производственные помещения, государственное и коммерческое капитальное строительство всех типов и форм, приобретение машин, производственной техники и технологического оборудования) составил колоссальную цифру – 4,85 трлн. долларов. А по состоянию на конец 2016 года (более свежей официальной статистики пока нет) такие инвестиции возросли до 5 трлн. долларов. Кстати, за 10 лет (с 2007 по 2016 годы) в стоимостном выражении инвестиции в основной капитал в КНР выросли более чем в 5 раз и рост происходил вовсе не от низкой базы сравнения.

Чтобы почувствовать разницу, приведу несколько цифр в сравнение: по состоянию на конец 2016 года в США объем инвестиций в основной капитал составил 3,57 трлн. долларов, во всех государствах Европы (за исключением стран СНГ) – 3,4 трлн. долларов, в странах еврозоны – 2,3 трлн. долларов.

Нужно сделать уточнение качественного характера – с учетом относительной дешевизны ресурсов и рабочей силы в Китае, возведение завода или фабрики, сопоставимого по технической и технологической оснащенности с американскими или европейскими аналогами, в Поднебесной обходится существенно дешевле. То есть, если измерять в физическом объеме, к примеру, считать, израсходованные металлоконструкции, цемент, пластмассы, композитные материалы, то отличие в Китае от США и Европы при оценке инвестиций капитального характера может быть даже в разы.

Масштабы внутренней инвестиционной активности в Китае поражают. За последние четверть века в КНР построено больше объектов капитальной инфраструктуры, чем в странах Европы за целый век. Да, это было вынужденное догоняющее развитие, но важнее, что оно в принципе было. И Китай не планирует снижать темпы. Очевидно, что между внутренними капитальными инвестициями и ростом ВВП есть прямая зависимость, что мы и видим на примере Поднебесной.

Читайте также40 лет реформ в Китае — уроки для Украины

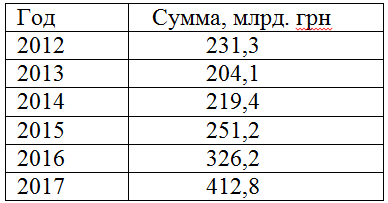

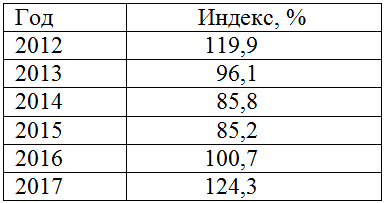

А как в вопросе капитальных инвестиций обстоят дела в Украине? Приведу цифры в двух таблицах (согласно данным Госстата).

Капитальные инвестиции в текущих ценах.

Индекс капитальных инвестиций с учетом инфляции (в постоянных ценах 2010 года).

Сопоставлять абсолютные цифры интересно, но в сравнении с КНР даже суммы капитальных инвестиций в США и ЕС слегка меркнут. Что уж говорить об Украине. Поэтому посмотрим на динамику. Провал индекса капитальных инвестиций в 2014-2015 годах объясним: разгар российской военной агрессии, девальвация гривны, снижение реального ВВП (исчисленного в долларах) - в 2014 году на 28,1% и в 2015 на 31,3%. Является ли заметное улучшение ситуации с капитальными инвестициями в 2016 году и особенно в 2017 году поводом для оптимизма? Однозначного ответа нет. Почему? Объясню снова же с помощью цифр.

С точки зрения видов деятельности в 2017 году, в сравнении с 2016 годом, объем капитальных инвестиций наиболее сильно увеличился в сфере транспорта и складского хозяйства – на 42,2% (наиболее серьезно выросли капитальные инвестиции в подотрасли наземного и трубопроводного транспорта - на 37,8%). В промышленности Украины объемы капитальных инвестиций в 2017 году в сравнении с 2016 годом возросли на 15,9%, в том числе, в добывающей промышленности они увеличились на 52,7%, в перерабатывающей промышленности на 13,2%. В сельском хозяйстве капитальные инвестиции увеличились на 14,5%, в строительстве - на 13,9%. При этом в оптовой и розничной торговле объем капитальных инвестиций в 2017 году в сравнении с 2016 годом снизился на 3,7%.

Рассмотрим ситуацию с капитальными инвестициями в разрезе их источников. В 2017 году 69,9% от общего объема капитальных инвестиций в Украине было осуществлено за счет собственных средств предприятий, в 2016 году этот показатель был на уровне 69,5%. В 2017 году, в сравнении с 2016 годом, рост капитальных инвестиций за счет собственных средств предприятий Украины в стоимостном выражении составил 16%. Солидный рост объема капитальных инвестиций за счет собственных средств предприятий и большой их удельный вес в общем объеме дает основания предполагать – собственные средства компаний, как источник осуществления капитальных инвестиций, может приближаться к исчерпанию своего потенциала.

Где искать источники инвестиций? В 2017 году удельный вес капитальных инвестиций, осуществленных за счет государственного бюджета, в общем объеме капитальных инвестиций составил 3,5%. Это намного лучше, чем в 2016 году – 2,6%. Удельный вес инвестиций за счет средств местных бюджетов в позапрошлом году составил 7,5%, а в 2017 году – 9,2%. Думаю, что государственный и местные бюджеты могут повысить свой вклад в капитальные инвестиции - в определенной мере возможности наращивания капитальных инвестиций за счет средств государственного и местного бюджетов предусмотрены Законом о госбюджете на текущий год. Но потенциал рост не слишком велик. Почему я так полагаю? Потому, что уж слишком сильный рывок был сделан в прошлом году (в стоимостном выражении). Так, в 2017 году рост объемов капитальных инвестиций, осуществленных за счет государственного бюджета, составил 54,6% в сравнении с аналогичным показателем за 2016 год. Объемы капитальных инвестиций за счет местных бюджетов в 2017 году в сравнении с предыдущем годом увеличились на 42,4%. Вряд ли подобные темпы роста объемов реально сохранить в 2018 году.

Откровенно слаб удельный вес иностранных инвестиций в общих капитальных инвестициях – 2,6% в 2016 году и 1,4% в 2017 году. Причины? Не открою Америки, если среди главных причин назову высокий уровень коррупции и «специфику» работы судебной системы. Проблемы эти постепенно решаются, но темпы позитивных изменений не дают повода для оптимизма. И совсем расстраивает следующее — складывается впечатление, что без жесткого нажима со стороны международных финансовых организаций, кредитующих Украину, и без активного участия Президента, наши парламентарии так бы и не приступили к рассмотрению закона об Антикоррупционном суде.

Читайте такжеУкраина хочет занять у Китая $7 млрд под инфраструктурные проекты

Структура источников капитальных инвестиций в 2016 и 2017 годах.

Как видно из таблицы, существенный резерв состоит в банковском кредитовании – в 2016 году доля капитальных инвестиций, осуществленных за счет этого источника, составляла 7,6%, в 2017 году она уменьшилась до 5,3%. Определенную роль тут сыграло и то, что с середины осени прошлого года НБУ начал цикл повышения учетной ставки. И я опасаюсь, что, если этот цикл будет продолжаться и дальше (а только в этом году ставка поднималась дважды и не факт, что Правление Нацбанка собирается на этом останавливаться), то удельный вес банковских кредитов, как источника капитальных инвестиций, может продолжить снижаться и в 2018 году. Даже показывающая неплохую динамику подотрасль жилищного строительства в основном делает это благодаря средствам населения, инвестирующего собственные сбережения в жилье, но не за счет банковского кредитования.

Инвестиционный тип экономического роста, когда накопление капитала опережает рост численности рабочей силы, вследствие чего на долю работников приходится больше капитала, является одним из общепризнанных (он называется «солоуианским» ростом - от имени американского экономиста Роберта Солоу). Для Украины он важен еще и потому, что количество работников в экономике страны может продолжить сокращаться. Поэтому, восстановление банковского кредитования предприятий реального сектора, как важного источника осуществления инвестиций в отечественную экономику, я считаю одной из главных задач НБУ прямо сейчас.

Откладывать решение этой задачи на время, которое Правление Нацбанка отводит на переход инфляции (основная цель денежно-кредитной политики) к целевым параметрам — 2019 год — не самое лучшее решение. Если не начать решать эту задачу немедленно, то мы рискуем в лучшем случае застрять в нынешних темпах роста ВВП (около 2% в год), в результате чего китайские темпы роста экономики так и останутся для нас мечтой, а выход хотя бы на докризисный уровень жизни граждан может растянуться на несколько десятилетий.

Читайте такжеЕБРР на треть увеличил сумму инвестиций в Украину