В дальнейшем, неисполнение кредитодателями этого Закона, вынудило Национальный Банк Украины в мае 2007 года принять Постановление Правления НБУ №168, которым детально было разъяснено банкам, как и в какой форме, следует информировать заёмщиков о совокупной стоимости кредита.

Несмотря на это, многие банки, предоставляя информацию о цене договора (об абсолютном значении удорожания кредита) продолжали её умышленно занижать, обманывая заёмщиков. И если за предоставление недостоверной информации до заключения договора, предусмотрена ответственность в виде права потребителя расторгать такой договор и требовать возмещения убытков, а также значительный штраф в пользу государства, то после фиксации недостоверной информации (цены) в условиях договора, она становится обязательной, для исполнения сторонами. О данном типе обмана и утверждении противоречивой цены в договоре, пойдёт речь в этой статье, на примере договоров банка «Райффайзен Банк Аваль».

Каждое кредитное учреждение заинтересовано в расширении круга своих заёмщиков - кредитного портфеля. Однако, острая конкуренция и высокая доступность денег, имевшие место в докризисные 2006-2008 годы, вынуждали банки искать новые эффективные способы привлечения клиентов. К сожалению, одной из новаций, позволившей "Райффайзен Банк Аваль" добиться успеха на ниве автокредитования стал обычный обман заёмщиков. История, с получением кредита на новый автомобиль, чаще всего развивалась примерно так.

Потенциальный покупатель выбирал себе в автосалоне понравившуюся машину. Менеджер салона предлагал ему на выбор несколько банков, представители которых, как правило, работали тут же. Каждый банк завлекал своими условиями по срокам кредита, по процентным ставкам, по условиям оформления и страхования автомобиля. Однако, что бы не предлагали другие кредитные учреждения, условия "Райффайзен Банк Аваль" для заёмщика всегда были самыми интересными и экономически выгодными. Посудите сами, какой ещё банк может выдать кредит в двадцать пять тысяч долларов на четыре с половиной года так, что переплата по нему с учётом страховок и банковских процентов получается чуть больше шести тысяч гривен. За четыре с половиной года! А у "Райффайзен Банк Аваль" такая математика была обычным явлением.

При этом, банк умышленно занижал не только реальное удорожание кредита, но и скрывал информацию о сопутствующих затратах. Так, в договоре прямым текстом указывалось, что расходы на страхование залогового автомобиля равны нулю. И только после получения кредита заёмщик узнавал, что платить в страховую компанию ему всё-таки придётся, и не меньше 5% от стоимости автомобиля в год - речь идёт о многих тысячах долларов "внезапно появившихся расходов".

Неудивительно, что с таким подходом - занижением цены кредита - указанный банк стремительно нарастил кредитный портфель, однако, через некоторое время проблемы начали всплывать. И если до кризиса заёмщики стеснялись заявлять банку, что он их обманул, то когда случилась девальвация и большинство дел оказались в судах, условия кредитных договоров были поставлены заёмщиками в противовес требованиям, заявленным "Райффайзен Банк Аваль".

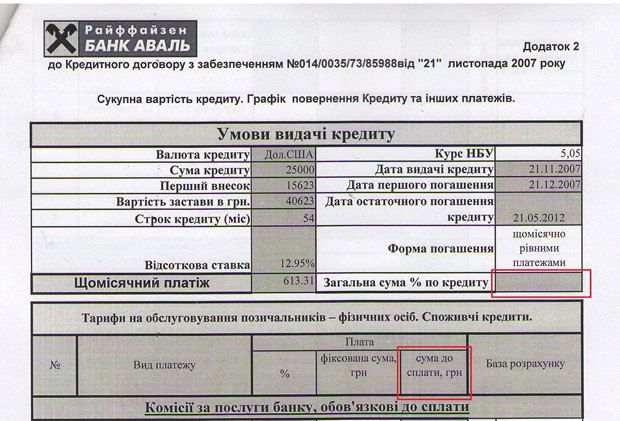

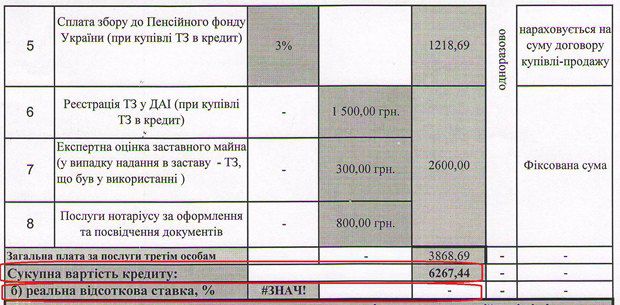

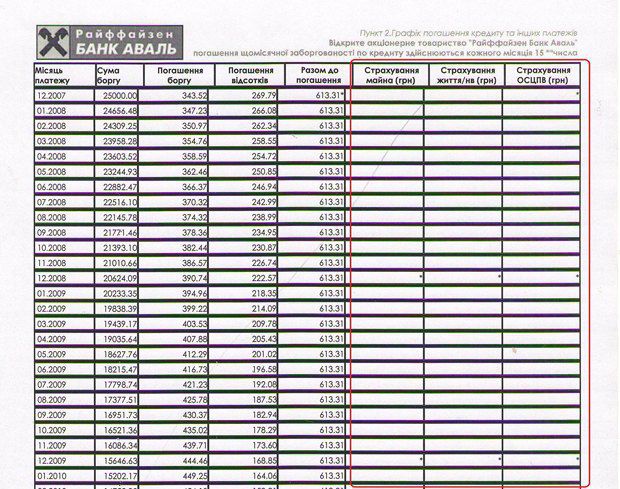

Читатели сами могут оценить условия, на которых банк предлагал получить кредит, и которые легли в основу кредитного договора:

Все суммы на иллюстрации указаны в гривнах. Таким образом, когда банк предлагал потребителю заключить договор, он готов был через 4,5 года получить назад свои 25 тысяч долларов плюс совокупную стоимость кредита - 6267,44 гривен. Однако, подавая иск в суд, поскольку заёмщик отказался оплачивать платежи, не предусмотренные договором, кредитное учреждение насчитало долг по процентам (за несколько месяцев неуплаты по кредиту) - 3363,10 долларов, что составляет более 26 тысяч гривен.

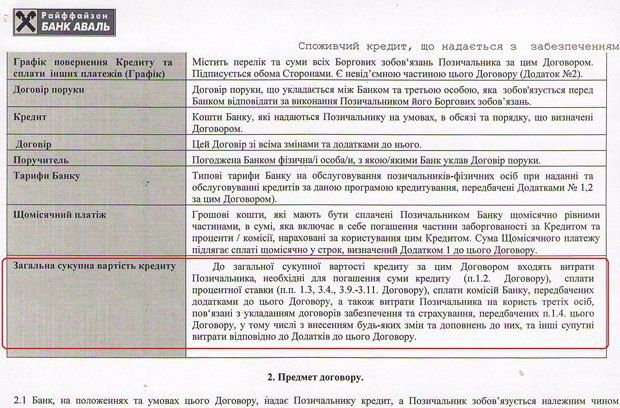

Особый цинизм этой ситуации связан с тем, что в пункте 12.4 своего типового кредитного договора (версия договора за ноябрь 2007 года) "Райффайзен Банк Аваль" указал прямым текстом, что "предоставленная Заёмщику информация является полной, необходимой, доступной, достоверной и своевременной".

Естественно, читателям будет интересно узнать что же стоит делать в такой ситуации?

Безусловно стоит написать по этому поводу письма в "Райффайзен Банк Аваль", в инспекцию по вопросам защиты прав потребителей в вашей области, и в Национальный банк Украины. Ответы на эти письма придут в течение месяца и будут полезны при подготовке иска в суд, либо при проведении переговоров с банком, если последний захочет решить проблему миром. При этом, подготавливая заявление для инспекции по вопросам защиты прав потребителей, обязательно укажите своё согласие на раскрытие банковской тайны, при проведении проверки, и оставьте свой телефон.

Готовя исковое заявление в суд стоит учитывать, что последствия предоставления банком заведомо недостоверной информации о совокупной стоимости кредита (цене договора), регулируются сразу несколькими нормами законодательства.

В иске можно указывать о том, что кредитный договор заключён вследствие ошибки заёмщика, которая наступила из-за предоставления банком заниженной в десятки раз суммы расходов по кредиту. Статья 229 Гражданского кодекса Украины в этом случае предусматривает недействительность такого договора.

Также можно указывать, на умышленный обман со стороны кредитора, поскольку в договоре прямо написано, что поданная информация является полной и достоверной, а на худших условиях заёмщик вряд ли бы согласился брать кредит. Если умысел со стороны банка будет доказан (с учётом того, что это не единичный случай обмана - таких ситуаций сотни), то 230 статья Гражданского кодекса Украины предусматривает недействительность такого договора и возмещение убытков пострадавшей стороне - заёмщику - в двойном размере.

Не менее полезным будет сослаться на Закон Украины "О защите прав потребителей".

Пункт 6 статьи 19 Закона Украины "О защите прав потребителей" указывает, что сделки, совершённые с использованием нечестной предпринимательской практики, являются недействительными. А нечестной предпринимательской практикой считается любая деятельность или бездеятельность, которая вводит потребителя в заблуждение (часть 2 пункта 1 статьи 19 Закона). Законодатель очень доступно указал, что предпринимательская практика вводит в заблуждение, если во время предложения продукции (услуги) потребителю предоставляется нечётко, непонятно или двузначно информация, необходимая для осуществления осознанного выбора (часть 2 пункта 2 статьи 19 Закона).

Однако, заёмщик может и не требовать признания договора недействительным. Можно просить суд утвердить указанную банком цену договора и обязать его принимать исполнение договора по этой (заниженной) цене. Такая возможность связана с тем, что пункт 8 статьи 18 Закона указывает, что нечёткие и двузначные положения договоров с потребителями толкуются в пользу потребителя. То есть если цена противоречивая, следует руководствоваться минимальной.

На фоне последних изменений в судебной практике - принятия Решения Конституционного Суда Украины №15-рп/2011 от 10.11.2011 года по моему обращению (дело о защите прав потребителей кредитных услуг), утверждения Постановления Пленума ВССУ №5 от 30.03.2012 года, пункт 16 которого обязывает суды проверять исполнение банками требований законодательства о защите прав потребителей, шансы на победу весьма велики.

Я лично проверил десятки кредитных договоров этого банка, заключённых после июня 2007 года. И всего 1-2 договора содержали достоверную информацию о совокупной стоимости кредита. А подавляющее большинство - ложную. И это касается не только договоров автокредитования, но и ипотечных.

Считаю, что каждый заёмщик должен проверить информацию о совокупной стоимости кредита, указанную в его договоре и при наличии обмана обращаться в органы защиты прав потребителей и в суд. Даже если уже есть решение суда о взыскании задолженности. Ведь иски о защите прав потребителей принимаются судами без уплаты судебного сбора, а массовые обращения за защитой своих прав убедят руководство банка, что недобросовестная предпринимательская практика и банальный обман, ни к чему хорошему не приведут.