Проект податкової реформи-2016 від Кабінету Міністрів України досі так і не представлений. А саме уряд має бути ініціатором розробки проектів бюджетної і податкової політики на наступний рік. Проте до сьогодні ми мали змогу ознайомитися з «блідою» презентацією без жодних економічних обґрунтувань та прогнозних показників від реалізації зазначених у презентації податкових ініціатив.

Тим часом, голова парламентського Комітету з питань податкової та митної політики Ніна Южаніна вже представила та зареєструвала законопроект «Про внесення змін до Податкового кодексу України щодо податкової лібералізації» у Верховній Раді Україні під №3357, авторами якого є представники всіх фракцій коаліції, а також позафракційні народні депутати. Очікувано, даний законопроект викликав жорстку критику Міністерства фінансів України та представників МВФ, які запевняють, що внаслідок запропонованих податкових змін значно скоротяться доходи в державний бюджет.

Законопроект №3357 є дійсно прогресивним документом у контексті податкової реформи-2016. Ним передбачено суттєве зменшення фіскального навантаження на суб’єктів вітчизняної економіки, що сприятиме позитивному бізнес-клімату.

Разом з цим складається враження, що недоотримання бюджетних надходжень у результаті податкової лібералізації, окрім інфляційного зростання доходів, намагатимуться компенсувати за рахунок аграріїв. Законопроектом пропонується скасувати спеціальний режим оподаткування ПДВ для сільськогосподарських товаровиробників щодо операцій у рослинництві, а це від 15 до 20 млрд. грн. додатково до бюджету. А також, знову пропонують реформувати спрощену систему оподаткування, насамперед платників четвертої групи – дрібних фермерів.

Вдруге за останні 12 місяців пропонується реформувати єдиний податок четвертої групи, що прийшов на зміну фіксованому сільськогосподарському податку в результаті податкової реформи наприкінці 2014 року. Попри тогорічній супротив громадськості та побоювання експертів щодо надмірного фіскального навантаження на дрібних фермерів (розмір податкових зобов’язань зріс більш ніж у 20 разів), оновлений єдиний податок став одним із бюджетоутворюючих податків для місцевих бюджетів та одним із небагатьох досягнень реформ децентралізації. Законопроектом щодо податкової лібералізації пропонуються нові зміни – обмежити дохід до 80 тис. мінімальних заробітних плат, а також площу сільськогосподарських угідь – до 3 тис. га. Економічного обґрунтування наслідків такого обмеження для бізнесу не надається. Очевидно, що значно зменшяться надходження до бюджетів сіл, селищ, міст, а наслідки фінансової децентралізації в раз нівелюються.

Що стосується ключової норми для аграріїв – збереження спеціального режиму ПДВ для сільськогосподарських товаровиробників до 1 січня 2018 року, – то тут також продовжуються кулуарні ігри. І якщо, відповідно до законопроекту щодо податкової лібералізації, аграріям вдалося довести певній частині українського парламенту, що в умовах політико-економічних дисбалансів збереження спецрежиму ПДВ для тваринництва є життєво необхідним, то наразі продовжується «торгівля» за рослинництво.

Значного більшого занепокоєння викликають дискусії, що точаться на робочих групах Кабміну при обговоренні урядового варіанту податкової реформи-2016. Зокрема, пропонується передбачити нові умови, за якими сільськогосподарський товаровиробник може перебувати на спеціальному режиму ПДВ, зокрема обмеживши дохід до 100 млн. грн., а також площу сільськогосподарських угідь – до 3 тис. га.

Проте, жодних компромісів бути не може! Скасування спеціального режиму оподаткування ПДВ для сільськогосподарських товаровиробників з 1 січня 2016 року є неприйнятним та згубним для сільськогосподарської галузі, насамперед з точки зору забезпечення продовольчої безпеки в Україні.

Читайте такжеПорошенко предложит компромиссный вариант налоговой реформы

Але найбільше обурення в цій ситуації викликає зневага до закону. Адже зміна «правил гри», зокрема, для сільськогосподарських товаровиробників, до чого нас знову підводять вкінці року, суперечить принципу стабільності податкового законодавства, закріпленому у пп. 4.1.9 п. 4.1 ст. 4 Податкового кодексу України, відповідно до якого «зміни до будь-яких елементів податків та зборів не можуть вноситися пізніш як за шість місяців до початку нового бюджетного періоду, в якому будуть діяти нові правила та ставки. Податки та збори, їх ставки, а також податкові пільги не можуть змінюватися протягом бюджетного року». У даному випадку, пропонується кардинально змінити умови господарювання на селі, що може звести нанівець здобутки вітчизняного сільського господарства за часи незалежності.

Запорукою розвитку вітчизняного АПК безумовно є дія спеціального режиму ПДВ для сільськогосподарських товаровиробників у форматі, що передбачений чинним податковим законодавством.

У підтвердження цього, вітчизняна сільськогосподарська галузь розвивається стрімкими темпами, починаючи з 2000-х рр., коли наприкінці 1990-х рр. було реалізовано на практиці дію спецрежиму ПДВ.

Динаміка ключових показників розвитку агропромислового комплексу України після впровадження спеціального режиму ПДВ для сільськогосподарських товаровиробників

Джерело: Державна служба статистики України, Національний банк України.

У результаті АПК України перетворився з імпортера на потужного експортера сільськогосподарської продукції в світі. За період з 2002 по 2014 рр. експорт продукції АПК зріс у 7 разів, а позитивне сальдо зовнішньої торгівлі продукцією АПК збільшилася більш ніж у 8 разів. За останні 3 роки (2012-2014 рр.) експортовано сільськогосподарської продукції на загальну суму майже 52 млрд. дол. США.

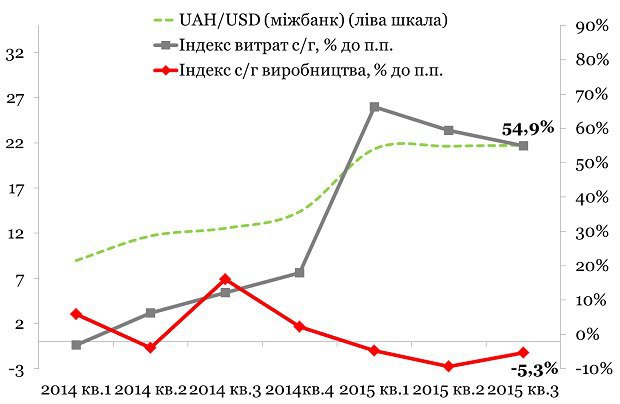

На сьогодні доводиться констатувати несприятливу економічну кон’юнктуру. Вплив девальвації на виробництво та колапс фінансової системи України відчутний і досі. Витрати на виробництво сільськогосподарської продукції суттєво зросли. Спостерігається скорочення обсягів сільськогосподарського виробництва (рис. 1).

Рис. 1. Сучасний стан сільськогосподарського виробництва.

Джерело: Державна служба статистики України.

Ситуація з цінами на зернові культури на міжнародних ринках також не вселяє оптимізму. Індекс цін на зернові ФАО демонструє низхідну динаміку вже 5-ий рік поспіль, вже “підкоривши” 8-річний мінімум. Ідентична динаміка спостерігається й з олійними культурами (рис. 2).

Рис. 2. Індекси продовольчих цін ФАО (зернові та олійні культури).

Джерело: Продовольча і сільськогосподарська організація Об’єднаних Націй (UN Food and Agriculture Organization), Bloomberg.

Окрім політико-економічних факторів, що не сприяють розвитку АПК України, додалися й інші – природні.

За підтвердженням Українського Гідрометцентру, в Україні в 2015 році спостерігалася найбільша посуха за останні півстоліття. Найбільш негативний вплив посухи проявився в аграрному секторі, особливо це стосувалося пізніх культур: кукурудзі, соняшнику, цукровому буряку, – що внаслідок теплового стресу передчасно завершили вегетацію. При цьому відбулося зниження обмолочених площ (рис. 3), як наслідок, – урожайності.

Рис. 3. Динаміка обмолочених площ під деякими сільськогосподарськими культурами.

Джерело: Міністерство аграрної політики та продовольства України.

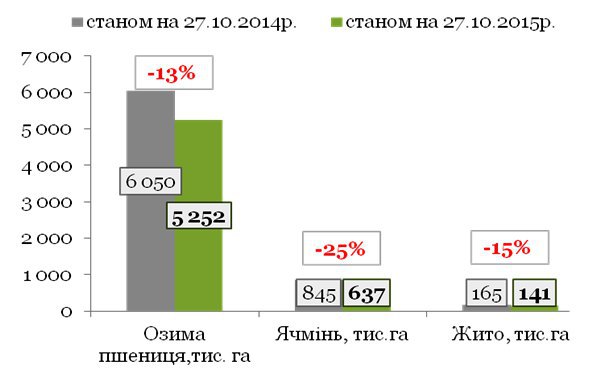

Стан справ значно погіршився в контексті підготовки до сівби озимих. Наприкінці серпня на фоні сухої погоди (тривалі хвилі тепла із температурами повітря +34-39°С) по всій території країни, на 80% площ, призначених під сівбу озимих урожаю 2016 року, верхній шар ґрунту був сухий. Це спричинило затримку проведення посівної компанії й зменшення засіяних площ під озимі на 1 млн. га. (рис. 4) За оцінками експертів, сходи озимих наразі складають 65%, при загальному обсязі понесених витрат на їх посіви на рівні 12-15 млрд. грн. Ще 10-12 млрд. грн., з урахуванням інфляції, доведеться витратити аграріям на пересівання площ під озимими.

Рис. 4. Динаміка посівних площ під деякими озимими культурами.

Джерело: Міністерство аграрної політики та продовольства України.

Найкритичніше те, що нестабільний наразі й фінансовий ринок України, який міг би забезпечити підтримку аграрної галузі ринковими механізмами, за відсутності реальних механізмів державної підтримки. Колапс фінансової системи та захмарна вартість банківських кредитів (більше 30% річних), низький рівень розвитку ринків страхування частково могли б компенсувати втрати агровиробників. До слова, за даними Національної комісії, що здійснює державне регулювання у сфері ринків фінансових послуг, за 1-е півріччя 2015 року загальний обсяг валових надходжень страхових платежів в агрострахуванні складає лише 1,1% від загального обсягу вітчизняного страхового ринку.

Читайте такжеПодатковий удар щодо експорту в агросекторі та продовольчої безпеки країни

Необдумані та поспішні реформи, на кшталт скасування спецрежиму ПДВ з 1 січня 2016 року, неминуче призведуть до негативних соціально-економічних наслідків. І найвагомішим - стане закриття значної кількості підприємств, скорочення робочих місць – від 60-100 тис. чол. А фонд заробітної плати, за таких умов, в галузі знизиться більш ніж на 1,3 млрд. грн.

Навряд чи хто з нинішніх податкових реформаторів рахував загальний ефект для держави від переведення аграріїв на загальну систему оподаткування, адже немає жодної чіткої аргументації позицій обох варіантів, підкріпленої зрозумілими розрахунками. А відсутність конструктивного діалогу урядовців з аграріями може традиційно вилитися в надзвичайно гарячу передноворічну «податкову дискусію» в сесійній залі парламенту.