Законодавство передбачило певні умови забезпечення платоспроможності страховиків в Законі України «Про страхування».

Мінімальний розмір статутного фонду (гарантійного депозиту) страховика, який займається видами страхування іншими, ніж страхування життя, встановлюється у сумі, еквівалентній 1 млн. євро, а страховика, який займається страхуванням життя, 10 млн. євро за валютним обмінним курсом валюти України.

Страховики відповідно до обсягів страхової діяльності зобов'язані підтримувати належний рівень фактичного запасу платоспроможності.

Страховики, що здійснюють обов’язкове страхування цивільно-правової відповідальності власників наземних транспортних засобів, відповідно до вимог Закону України “Про обов'язкове страхування цивільно-правової відповідальності власників наземних транспортних засобів” (далі-Закон), створили об’єднання страховиків - Моторне (транспортне) страхове бюро України (МТСБУ).

Основною метою діяльності МТСБУ є виконання гарантійних функцій стосовно відшкодування шкоди, завданої третім особам при експлуатації наземних транспортних засобів.

Відповідно до Закону України “Про обов'язкове страхування цивільно-правової відповідальності власників наземних транспортних засобів” однією з умов вступу до МТСБУ є внесення базового гарантійного внеску до фонду захисту потерпілих, розмір якого визначається положенням про цей фонд та не може бути меншим за суму, еквівалентну 500 тисячам євро.

Гарантійний внесок вноситься в гривні та поповнюється в разі, як залишок є меншим за суму 500 тисячам євро.

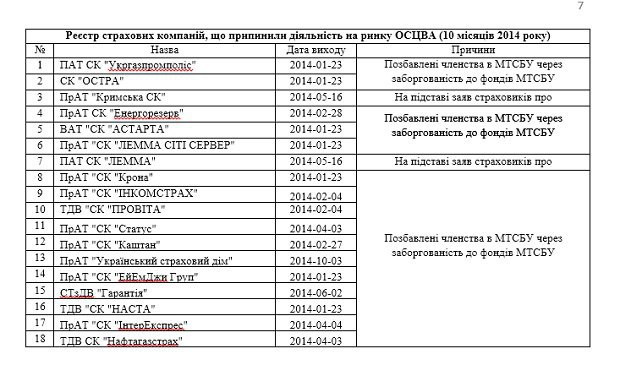

Станом на 18.11.2014, за даними, розміщеними на сайті МТСБУ, до його складу входять 63 страхові компанії.

Протягом 2014 року відбулось найбільше в історії існування бюро скорочення його членів: були позбавлені членства у МТСБУ та, як наслідок, припинили надання послуг з обов’язкового страхування цивільно-правової відповідальності - 16 страхових компаній, ще 2 вийшли добровільно.

Для порівняння, позбавлення членства страхових компаній у МТСБУ за попередні роки було наступним:

2006 рік – 1, 2007 рік – 0, 2008 рік – 4, 2009 рік – 5,

2010 рік – 5, 2011 рік – 4, 2012 рік – 4, 2013 рік – 6.

Відповідно до Закону, наслідком позбавлення страхової компанії членства у МТСБУ є втрата права укладання договорів обов’язкового страхування цивільно-правової відповідальності.

Таким чином, протягом 10 місяців 2014 року майже чверть страхових компаній припинили діяльність на ринку “автоцивілки”. Наслідком цього можуть бути системні невиплати по вже реалізованих полісах з боку таких страхових компаній.

Зобов’язання за договорами обов’язкового страхування цивільно-правової відповідальності ліквідованих або визнаних банкрутом страхових компаній покладається на гаранта – МТСБУ.

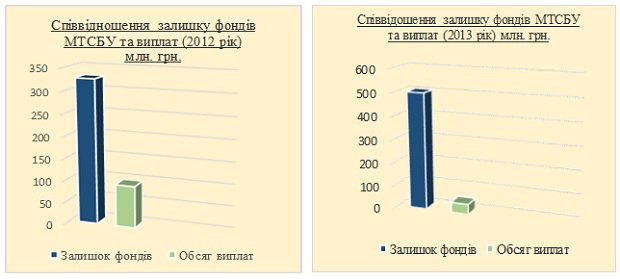

Протягом 2012-2013 років централізовані страхові резервні фонди (захисту потерпілих та страхових гарантій) були сформовані за рахунок щомісячних відрахувань та внесків страхових компаній в достатньому об’ємі, з фондів здійснювались регулярні виплати потерпілим.

Станом на 05.11.2014 розмір фонду захисту потерпілих мав складати не менш 630 млн. грн. (63 страхові компанії * 500 тис. євро) та при цільовому використанні має повністю покрити невиплачені страхові відшкодування автовласникам.

Це – начебто позитивний висновок, але…

Розглянемо хто та як здійснює управління централізованими страховими резервними фондами.

Органи управління та контролю МТСБУ встановлені статтями 44-48 Закону України “Про обов'язкове страхування цивільно-правової відповідальності власників наземних транспортних засобів” та Статутом.

Статут Бюро та зміни до нього погоджуються Національною комісією, що здійснює державне регулювання у сфері ринків фінансових послуг. Органами управління Бюро є Загальні збори членів Бюро, Загальні збори повних членів Бюро, Президія Бюро та Дирекція Бюро. Органами контролю Бюро є Координаційна Рада та Ревізійна комісія.

Загальні збори членів Бюро є вищим органом Бюро з усіх питань, що стосуються діяльності Бюро та складаються з усіх страховиків - асоційованих та повних членів Бюро. До компетенції Загальних зборів членів Бюро відносяться, будь-які питання, що стосується діяльності Бюро, якщо це не суперечить чинному законодавству або міжнародним домовленостям.

Президія здійснює загальне керівництво діяльністю Бюро.

Президент Бюро здійснює нагляд та відповідає за організацію контролю за виконанням рішень органів управління Бюро, членами та Дирекцією Бюро, вносить пропозиції що до бюджету та кошторису витрат. Для забезпечення виконання Президією Бюро своїх функцій створюється апарат Президента Бюро, який очолюється Головним радником Президента Бюро.

Дирекція Бюро складається з директора та двох заступників директора. Дирекція здійснює оперативне керівництво діяльністю Бюро. Дирекція підзвітна Загальним зборам та Президії, виконує їх рішення та рішення Координаційної ради.

Директор (Генеральний директор) призначається Президією Бюро за погодженням з Координаційною радою Бюро. Відповідає за організацію управління централізованими страховими резервними фондами згідно з положеннями про ці фонди та розпоряджається майном.

Директор може бути у будь-який час відкликаний із своєї посади або відсторонений від виконання своїх обов'язків Координаційною радою Бюро або Президією Бюро за погодженням з Координаційною радою Бюро у разі невідповідності його дій вимогам законодавства, Статуту Бюро, рішенням Загальних зборів членів Бюро, Президії або Координаційної ради Бюро.

Координаційна рада Бюро є органом, що здійснює нагляд та контроль за діяльністю Бюро. До складу Координаційної ради входять три представника від Верховної Ради України, один представник від Нацкомфінпослуг, один представник від Ліги страхових організацій України, чотири представника від страховиків. Рішення Координаційної ради є обов'язковими для виконання іншими органами та посадовими особами Бюро.

Координаційну раду МТСБУ очолює народний депутат України V, VI та VII скликань - член Партії регіонів Андрій Павлович Пінчук (1980 р. н.), трудова діяльність і кар'єрне зростання якого проходили цілком у молодіжних структурах Партії регіонів.

Ревізійна комісія здійснює контроль за фінансово-господарською діяльністю Бюро, перевіряє вірність ведення обліку і фінансової звітності, здійснює перевірку щорічної звітності.

Фінансування витрат, пов'язаних з роботою Ревізійної комісії, Президента та його апарату, Президії, Координаційної ради Бюро та Дирекції здійснюється за рахунок коштів фонду фінансування діяльності Бюро.

Протягом 2013 року з фонду фінансування бюро було використано на оплату праці понад 16,0 мільйонів гривень.

Читайте также"Автогражданка" без ответственности: что убивает рынок ОСАГО

Оприлюднені результати аудиту, проведеного у МТСБУ компанією Делойт, свідчать про те, що хоча організаційна структура бюро й передбачає кілька ступенів незалежного контролю, але працюють вони не ефективно, що призвело до наступних наслідків:

260,5 млн. грн. кошти централізованих страхових резервних фондів, створених при МТСБУ, за рішенням Координаційної Ради були розміщені без урахування безпечності, прибутковості та ліквідності у «Брокбізнесбанку», який відповідно до рішення Нацбанку від 11 червня 2014 року знаходиться в стані ліквідації;

“Еще в 2011 году Президиум Бюро принял решение о том, что в одном банке не должно быть размещено более 130 млн. грн., однако именно Координационный Совет МТСБУ это решение отменил и принял решение вложить более 260 млн. грн. исключительно в Брокбизнесбанк”;

48 млн. грн. — авансова 100% оплата на поставку бланків полісів ТОВ «Бланк-Пресс», які будуть друкуватись протягом року та зберігатись у виробника (фактично надано безвідсотковий кредит);

32 млн. грн. — 85% фонду попереджувальних заходів було направлено на фінансування Асоціації безпеки дорожнього руху;

14,5 млн. грн. — недоотриманий дохід за депозитами через занижені ставки;

3 млн. грн. — втрати внаслідок авансової оплати за друк бланків полісів;

$110 тис. — втрати внаслідок передачі основних засобів в користування іншим організаціям та фізичним особам;

500 тис. грн. — ремонт кабінету колишнього Гендиректора;

500 тис. грн. — технічне завдання на розробку "Електронного поліса";

500 тис. грн. — оренда автомобілів керівництва бюро;

$50 тис. — втрати внаслідок придбання 2-х автомобілів Лексус и Мерседес за завищеною вартістю;

на 20-40% була завищена вартість закуплених меблів, канцтоварів, техніки, поліграфічних послуг. На сплату юридичною допомоги при регресній діяльності витрачено 47% від фактично повернутих коштів (при середньоринкових витратах страховиків 20-28%) (http://forinsurer.com/news/14/08/05/31266).

Таким чином, єдине об’єднання страховиків, що здійснюють обов'язкове страхування цивільно-правової відповідальності власників наземних транспортних засобів, з метою захисту інтересів страхувальників формує гарантійні фонди, але через складний та неефективний механізм корпоративного управління, у разі настання необхідності, не зможе ефективно, оперативно та безпечно розпоряджатись ними за цільовим призначенням.

Складний та непрозорий механізм управління бюро, в якому, окрім страховиків, присутні народні депутати та Голова Нацкомфинпослуг, створює передумови для зловживань з коштами фондів.

Чисельні фінансові порушення та зловживання, виявлені під час аудиту, проведеного компанією Делойт, свідчать про неефективне виконання Координаційною радою функцій нагляду та контролю за діяльністю Бюро, більш того, пряме втручання Координаційної ради в діяльність Бюро призвело до фактичної втрати фондів в сумі 260,5 млн. грн.

Сукупність негативних факторів впливу на ринок обов'язкового страхування цивільно-правової відповідальності власників наземних транспортних засобів (скорочення надходжень, знецінення національної валюти, нестабільна ситуацією на сході України, неефективні дії регулятора, зловживання з коштами фондів, демпінг цін, складний та непрозорий механізм управління бюро та його фондами) свідчить про високий ризик його руйнування, наслідком чого є невиконання фінансових зобов’язань перед 5-ма мільйонами застрахованих осіб.

Пропозиції

1. За участі представників громадськості, органів державної влади та представників страхового ринку перевірити ефективність діяльності Національної комісії, що здійснює державне регулювання у сфері ринків фінансових послуг.

2. За результатами перевірки, розглянути доцільність подальшого існування Національної комісії, що здійснює державне регулювання у сфері ринків фінансових послуг, та можливість передачі її функцій іншим органам державної влади.

3. На законодавчому рівні заборонити будь-яке втручання органів державної влади та народних депутатів України у діяльність об’єднання страховиків (МТСБУ), в першу чергу, в управління централізованими страховими резервними фондами.

4. Загальними зборами членів Бюро, як вищим його органом з усіх питань, що стосуються діяльності Бюро, переглянути принципи та механізми управління МТСБУ, зокрема доцільності подальшого існування Координаційної ради, її складу та повноважень.

5. З метою підвищення прозорості управління централізованими страховими резервними фондами, що створені для захисту інтересів страхувальників, керівництву МТСБУ щомісячно оприлюднювати інформацію про стан фондів, кількість зареєстрованих та врегульованих звернень до бюро, залишок невиплачених відшкодувань, а також результати оцінки страховиків з кількісними показниками (кількість скарг, кількість порушень термінів врегулювання, рівень виплат, тощо).

6. З метою підвищення якості надання страхових послуг запровадити систему прямого врегулювання (за досвідом Франції, Бельгії та Італії), яка дозволить власникам поліса звертатися за виплатою у власну страхову компанію, що зробить не привабливими дешеві та не надійні страхові поліси.