Два основних канали державної підтримки споживчого попиту - це виплата заробітних плат найманим працівникам в бюджетній сфері та виплата соціальних трансфертів (пенсій і допомог).

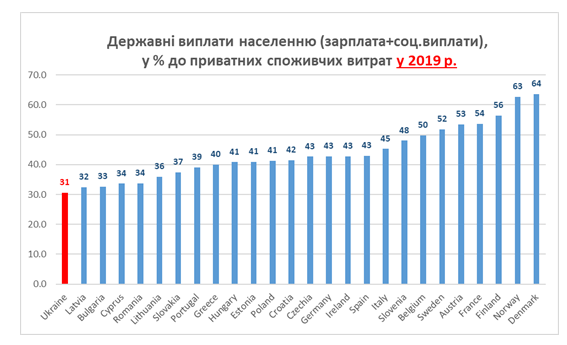

Україна суттєво відстає від більшості країн ЄС за рівнем державної підтримки споживчого попиту. В Україні за рахунок державних коштів фінансується близько 30% споживчих витрат населення, тоді як в країнах ЄС – близько 50%.

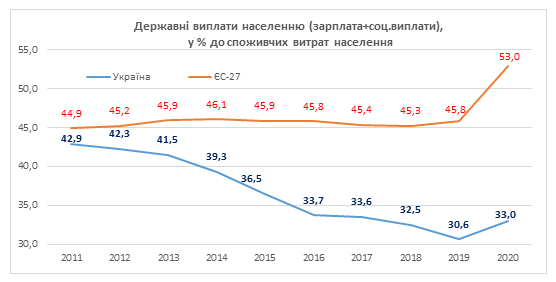

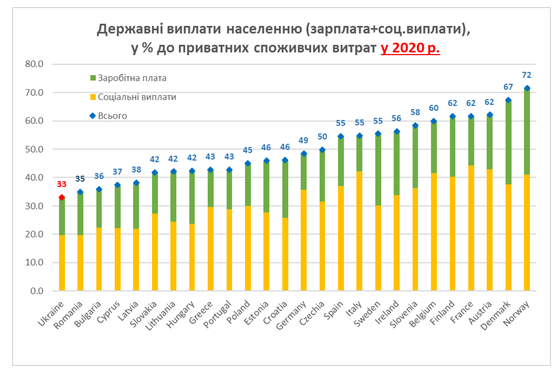

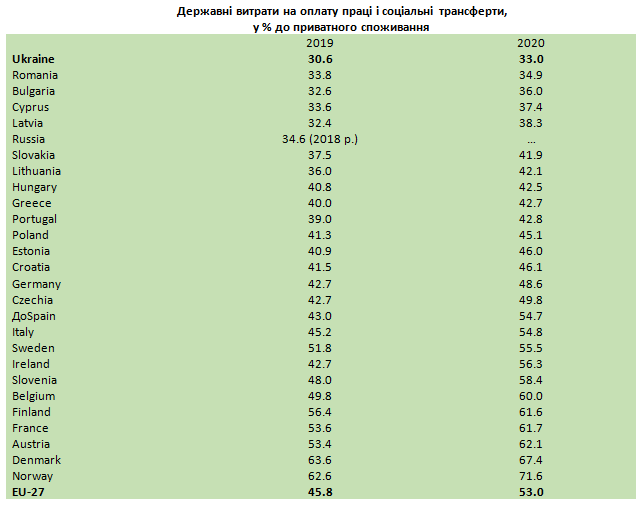

В 2020 р. в Україні державні виплати населенню становили 33% від їх споживчих витрат (в 2019 р. - 31% - історичний мінімум), тоді як в середньому у країнах ЄС-27 – цей показник склав 53% (в 2019 р. – 46%), в т.ч. в Данії - 67%, Франції - 62%, Чехії - 50%, Німеччині - 49%, Польщі - 45%, Греції - 43%, Угорщині - 42%, Латвії - 38%.

За вкладом державних соціальних трансфертів у споживчі витрати населення Україна відстає від країн ЄС на 17 відс. пунктів., а за вкладом бюджетних заробітних плат – на 3 відсоткових пункти споживання (дані за 2020 рік).

Низька державна підтримка споживчого попиту в Україні є однією з причин її відставання в економічному розвитку від інших країн світу, які застосовують значно вищі фіскальні стимули в цій сфері.

Примітно, що до 2014 р. рівень державної підтримки споживчих процесів в Україні знаходився близько до середнього рівня країн ЄС і навіть вище багатьох країн – нових членів ЄС. Після воєнно-політичної та фінансово-економічної кризи 2014-2015 рр. в Україні проводилась політика масштабного скорочення державних видатків. Бюджетні видатки, які раніше припадали на споживчий попит, скорочувалися та перерозподілялися на цілі обслуговування боргу, реформування правоохоронних органів, зміцнення обороноздатності. Рестрикційні фіскальні шоки завдавали суттєвої шкоди реальній економіці. Не дивно, що наприкінці 2018-2019 рр. у результаті умов кардинальної фіскальної та монетарної жорсткості в Україні розпочалася рецесія економіки з стрімким падінням промислового виробництва.

Висновки:

1. Фіскальна підтримка процесів приватного споживання в Україні не відповідає параметрам здорової ринкової економіки - різниця з країнами ЄС становить близько 15% обсягів приватного споживання на рік в середньому за останні 5 років. Під час поточної ковід-кризи зазначена різниця збільшилась до 20% обсягів споживання населення. Така ситуація зумовлює генерування суттєвих рестрикційних ефектів для економіки, що провокують її на хронічне відставання від світових лідерів.

2. Нинішній рівень державного фінансування бюджетної та соціальної сфери не може розглядатися як такий, що здійснює надмірний тиск на процеси споживання та провокує інфляційні процеси. Зараз можна говорити лише про нормалізацію структурних пропорцій перерозподілу доходів економіки, зниження ступеня нерівності та відновлення природних соціальних стандартів.

3. Потребує покращення ситуація з доступністю для держави внутрішнього ринку запозичень та можливостями позичкового фінансування поточних видатків. Майже 2-кратна різниця між ставками ОВДП та обліковою ставкою НБУ говорить про неефективність монетарної трансмісії на цьому ринку. Ставки за ОВДП значно перевищують як рівень інфляції, так і ставки кредитування суб’єктів підприємництва. Стрімке підвищення ключової ставки НБУ в умовах, коли 90% приросту інфляції згенероване немонетарними чинниками, не покращило ситуацію з ліквідністю на цьому ринку. Виштовхування держави на зовнішні ринки запозичень погіршує ризики зовнішньоекономічної вразливості. Між тим у світовій практиці центральних банків проводиться політика максимального сприяння реалізації фіскальних заходів: наприклад, ЄЦБ у 2020 році профінансував викуп 70% чистого випуску суверенних облігацій країн Єврозони.