ГО «Публічний аудит» спробувала розібратися, як насправді відбувається наповнення державної скарбниці, які чинники на це впливають та чи дійсно все настільки позитивно.

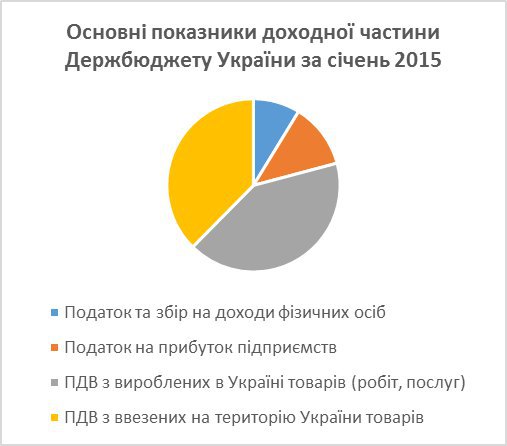

Закон України «Про Державний бюджет України на 2015 рік» без внесених до нього змін передбачав дохідну частину держбюджету в розмірі 475,9 млрд грн, в тому числі податкових надходжень – 365,6 млрд грн, неподаткових надходжень – 100,5 млрд грн, доходи від операцій з капіталом – 753 млн грн. Отже, в середньому щомісячно дохідна частина державного бюджету повинна отримувати не менше 39,7 млрд грн. За даними Державної фіскальної служби України, станом на 01.03.2015 показник виконання держбюджету сягнув позначки в 58,6 млрд грн., тобто недовиконання дохідної частини станом на сьогодні вже сягає понад 20 млрд грн.

Якщо порівнювати з 2014 роком, коли за січень-лютий надходження в держбюджет становили 52,3 млрд грн, у 2015 році цей показник дійсно підвищився на 6,3 млрд грн, або 12%. Проте за рахунок чого? На думку фахівців ГО «Публічний аудит», у лютому ситуація різко не змінилася.

Так, у січні 2015 року найбільші надходження до державного бюджету становили:

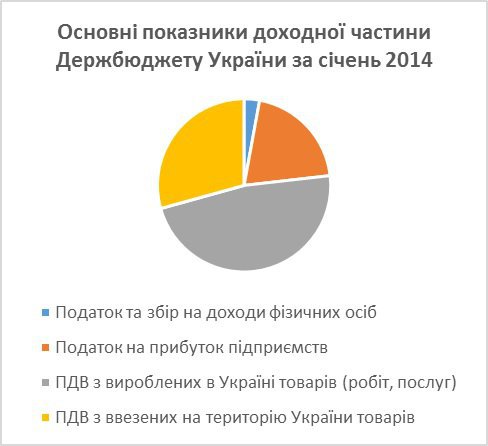

- податки та збори з доходів фізичних осіб (в т.ч. військовий збір та податок із доходу у вигляді відсотків) – 1584,4 млн грн, що на 1064,4 млн грн, або у 3 рази, перевищує аналогічний показник минулого року;

- ПДВ із ввезених на територію України товарів – 6814,2 млн грн, що на 1534,4 млн грн, або 29,1%, більше за аналогічний період 2014 року;

- плата за користування надрами – 1118,8 млн грн, що на 50,4 млн грн, або 4,7%, більше за аналогічний період 2014 року.

У той же час такі показники, як податок на прибуток підприємств та ПДВ із вироблених в Україні товарів (робіт, послуг) зменшилися на 1460,0 млн грн (або 30%) та 1031,0 млн грн (або 12%) відповідно.

Тобто, ситуація, яка спостерігалася за результатами виконання державного бюджету за 2014 рік, про що фахівці ГО «Публічний аудит» зазначали в грудні 2014 року, має місце й сьогодні. Через різке знецінення національної валюти стосовно американського долара та євро збільшилася база оподаткування з податку на додану вартість, акцизного податку під час розмитнення товарів, які надходять на територію України. І це не є позитивною тенденцією, оскільки зростання обсягів митних навантажень збільшує кінцеву ціну реалізації, що неодмінно б’є по кишенях звичайних громадян.

До цього внаслідок проведених змін у податковому законодавстві та введення нових видів податків і зборів, збільшення ставок оподаткування з доходів фізичних осіб автоматично підвищилися й обсяги надходжень у держбюджет знову ж таки за рахунок звичайних громадян.

Таким чином, зростання надходжень, про які звітують фіскальні органи, відбувається лише за рахунок двох складових:

1) девальвації національної валюти;

2) збільшення податкового тягаря на доходи фізичних осіб – громадян України,

при одночасному скороченні обсягу податку на прибуток підприємств та обсягу ПДВ із вироблених в Україні товарів (робіт, послуг).

Постає питання: а як же тоді промисловість, сільське господарство тощо? Чому вони не відіграють вирішальну роль у наповненні Держбюджету?

Спробуємо проаналізувати, як відбувалося наповнення Державного бюджету протягом останніх 8 років (2007–2014рр.).

Із наведеної діаграми помітно, що основними джерелами дохідної частини Державного бюджету, які мали останнім часом щорічну тенденцію до зростання (крім 2014 року), були податок на додану вартість та податок на прибуток підприємств. Тобто, основний тягар податкового навантаження лягав на великий та середній бізнес.

Таким чином, Уряд із метою швидкого пошуку шляхів наповнення державної скарбниці обклав новими видами податків і зборів на доходи середньостатистичного громадянина, а також підняв тарифи на житлово-комунальні послуги, скоротивши при цьому видатки на соціальні заходи.

Читайте такжеРаботника центрального аппарата Фискальной службы поймали на крупной взятке

ГО «Публічний аудит» у своїх дослідженнях, коментарях неодноразово зазначала про існування альтернативних від обкладання непід’ємними для громадян податками джерел наповнення бюджету країни, а саме:

1. зміна державницької політики управління підприємствами, які належать державі, в першу чергу стратегічно важливих об’єктів із одночасним запровадженням ефективного принципу розподілу прибутків цих підприємств, економічно обґрунтованих ставок заробітної плати топ-менеджменту та реалізація збиткових підприємств, у тому числі з залученням іноземних інвестицій;

2. перегляд державного споживання в бік зменшення видатків Держбюджету 2015 року, внаслідок чого зникне необхідність роздувати непідкріпленими коштами дохідну частину бюджету, тобто штучно його наповнювати;

3. негайний перегляд чинної податкової системи в бік її деадміністрування з наданням усіх можливих пільг і преференцій виробникам та торговцям, з можливістю запровадження так званої «офшорної зони», що неодмінно позитивно вплине на відновлення промисловості та постачання товарів, а також наситить ринок вільноконвертованою валютою і задовольнить попит на неї.